在下邵小安2024年11月17日发布新奥天天免费资料大全正版优势: “一小时就卖完了!”以前抢大额存单,现在银行这个产品也被疯抢

作者:本杰明·萨德勒Benjamin | 责任编辑: Admin

本文点赞(70) | 阅读:(34)

| 【新澳新澳门正版资料】 | 【新澳正版资料免费大全】 | 【2024新澳门精准免费大全】 | 【新奥精准免费资料提供】 | 【2024新澳精准正版资料】 | 【2024新澳正版资料最新更新】 | 【2024年天天彩免费资料】 | 【2024澳门精准正版免费大全】 | 【2024新澳精准资料大全】 | 【2024新澳正版免费资料大全】 |

在2023年12月22日,包括工商银行、农业银行、中国银行、建设银行、交通银行等国有银行,以及部分股份行如招商银行等均对存款挂牌利率进行了下调。下调后,上述银行的整存整取三年期挂牌利率,均已告别“2时代”,降至1.95%。

事实上,这也已不是各大行第一次降息。一年期定存跌破2%、三年期跌破3%……自2022年9月至今,“沉寂”了近7年的银行存款挂牌利率,开始“跌跌不休”。部分期限的定期存款利率直接跌掉了50BP!而在刚过去的2023年,国有大行共进行了三轮降息。

目前,国内利率仍处于下行通道,近日央行宣布,决定自2024年2月5日起下调金融机构存款准备金率0.5个百分点;自2024年1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点。

虽说存款利率下调,有助于降低融资成本,但对于偏好存款的保守型投资者而言,存款降息降得“肉痛”,而随着银行净息差收窄,存款利率还将继续下降的声音不绝于耳。

当前正值年终奖发放季,市场上银行存款情况如何?有哪些存款“替代”产品?都有何特色?又有哪些方面需要注意?怎么存年终奖更划算成为保守型投资者最关心的问题……

存款利率一降再降

部分定期购买仍需“拼手速”

自2022年以来,主要商业银行已于2022年9月、2023年6月、9月,以及12月调整了存款挂牌利率,并带动中小银行存款利率的下调。

以工商银行为例,2022年9月前,该行一年期、二年期、三年期和五年期整存整取挂牌利率分别为1.75%、2.25%、2.75%和2.75%。经过四次下调后,分别为1.45%、1.65%、1.95%和2.0%。

尽管存款利率一降再降,但购买存款的客户究竟多不多呢?在记者走访过程中,不少银行理财经理仍是脱口而出“很多”“要抢”。

记者此前从平安银行上海某支行工作人员处了解到,该行“平安存”定期存款三年期5万起年化利率2.8%,50万起2.85%。仅隔了数日,当记者再次咨询时,对方告知前述5万起年化利率2.8%的产品已没有额度。目前,平安银行APP显示的整存整取在售产品中,“平安存”定期存款三年期500元起购的年化利率为2.55%,1万元起购的年化利率为2.60%。

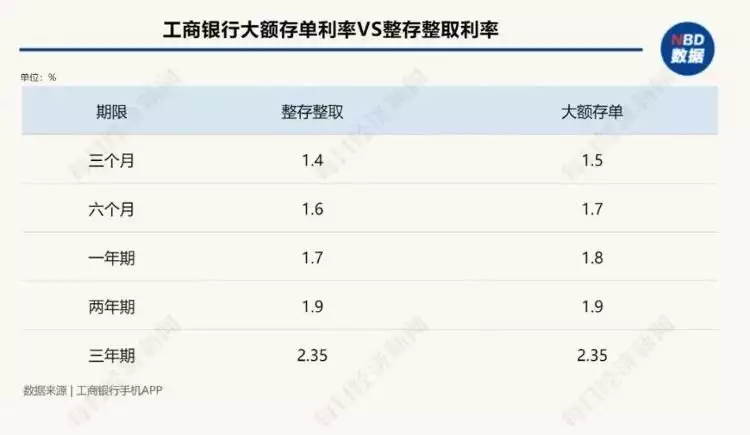

除了普通存款外,一般来讲,大额存单起存起点高、利率也较普通定期更具优势。但经历本次降息后,大额存单利率也与普通定期趋同。每经记者从工商银行APP上查询看到,该行大额存单20万元起存,一年期、两年期、三年期利率分别为1.8%、1.9%、2.35%,与各期限普通整存整取的最高利率相比较,一年及以下大额存单利率较普通定存高0.1个百分点。

深圳招行某支行一工作人员表示,该行目前三年期大额存单已经没有了,目前只有2年期、1年期等产品。“三年期只有普通存款产品了,但其实利息都一样,今天我们的三年期普通存款利率是2.6%。”

工作人员表示,今天发售的三年期普通存款额度也已经卖完了,“大概一小时之内额度就没有了,之前还有一两分钟卖完额度的情况。”

兴业银行一工作人员介绍,该行20万起存的三年期大额存单目前也没有额度,普通定期存款50元起存,3年期利率是2.6%。

兴业银行APP最新信息显示,该行20万起存的三年期大额存单利率已降至2.60%,同期限定期存款(福运金)利率也降至2.60%,三年期大额存款和定期存款利率相同。

“大额存单(利率)的话,我们普通定期也可以做到,而且利率也是一样的。”兴业银行一工作人员表示,今年利率可能还会降,“降准之后可能就接着会有降息的预期,所有说存款利率后面可能还会降低。”

“有意向购买定期存款的话尽快操作,因为不确定利率后续是否会再降。”交行上海某支行理财经理也如是说道。

此外,记者在走访中了解到,更高的存款利率也可能伴随着更为严格的购买门槛。浦发银行上海某支行理财经理此前对记者表示,该行三年期大额存单利率为2.9%,仅为新客专享,且条件也较为严格,需要是此前在该行没有任何信息的客户前来开卡办理才为新客户,同时要在七天内完成购买,超时系统就不再认定为新客。不过,近日记者再次咨询新客大额存单时,该客户经理表示现在新客三年期的产品已经没有了,目前新客大额存单最长一年期,利率为2%。

跨省追逐高利率

异地存款需谨慎

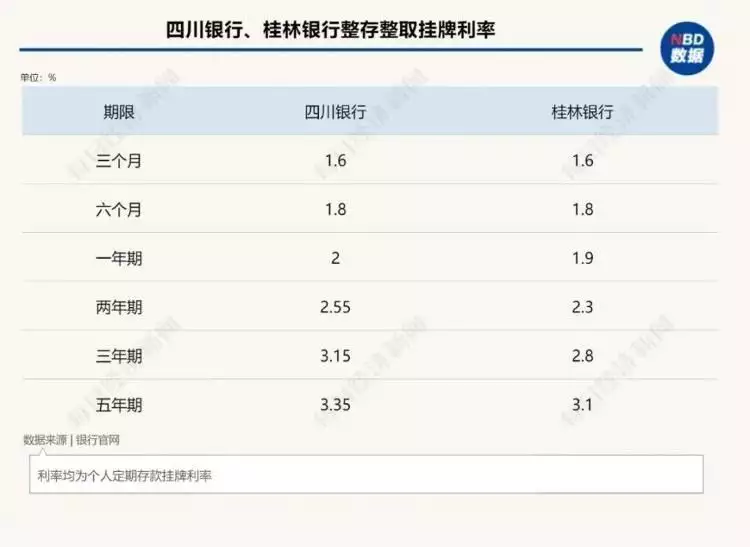

存款利率下行背景下,目前部分中小银行仍有保持相对较高利率的存款产品。如四川银行目前挂牌利率,三年期为3.15%,五年期为3.35%。此外,桂林银行三年期整存整取挂牌利率2.8%,五年期为3.1%。此外,贵阳银行成都地区3年期存款产品目前挂牌利率也仍在3%以上。

不过值得注意的是,如果地方性银行在省外没有分支行,则需要外地客户去当地开户存款。而为了较高的利率,今年催生出了一批存款“特种兵”。

具体而言,目前全国性银行中长期利率较低,而部分地区中小银行利率较高,风险偏好低的“特种兵”们为了更高的存款利率,从一个城市到另一个城市,在高利率的中小银行开户存款。

尽管外地存款利率较高,但实际操作中仍有种种不便。

“现在我们都可以正常开卡,你这边只要提供本人身份证以及实名手机号就可以开卡。但是非柜面的话,外省人都需要进行限制。就是你的银行卡只能在我们四川银行的柜台操作。”当记者以外地储户身份咨询时,四川银行一网点工作人员如是回应。

总体而言,“特种兵”们在异地存款,除了需要考虑途中的各种费用外,也需要考虑取款的问题。在目前防范电信诈骗、反洗钱、办理银行卡条件趋严的情况下,跨省存取款可能会被限制为仅柜面交易。如果消费者所在地没有所属银行网点,取款或提前支取可能仍需要找到网点柜台才可以交易。

银行息差压力传导

存款利率仍有下调空间

始于2022年9月的存款利率调降,也是自2015年来,国有商业银行首次下调存款利率。东吴证券固收团队李勇表示,目前存款利率整体呈现出下调频率变高,且期限越长下调幅度越大的特点。

虽然商业银行不断调降存款利率,但银行存款成本并未能有效下降。国盛固收杨业伟估算,2023年上半年上市银行平均存款成本也较去年年末上升3bps至2.17%。

对于存款利率调降,存款成本上升,杨业伟表示,这主要是两方面原因。

一是存款结构的变化。在利率下行过程中,活期存款占比持续下降,定期存款占比持续攀升,由于定期存款较活期存款成本更高,存款定期化的过程就会带来存款成本持续上升的压力。

二是企业活期存款成本的持续攀升。由于企业贷款投放难度增加,银行需要向企业提供更高的存款收益来提升企业贷款积极性,因而过去几年企业活期存款成本不断提升,企业活期存款是各类存款里唯一成本还在持续上升的分项。

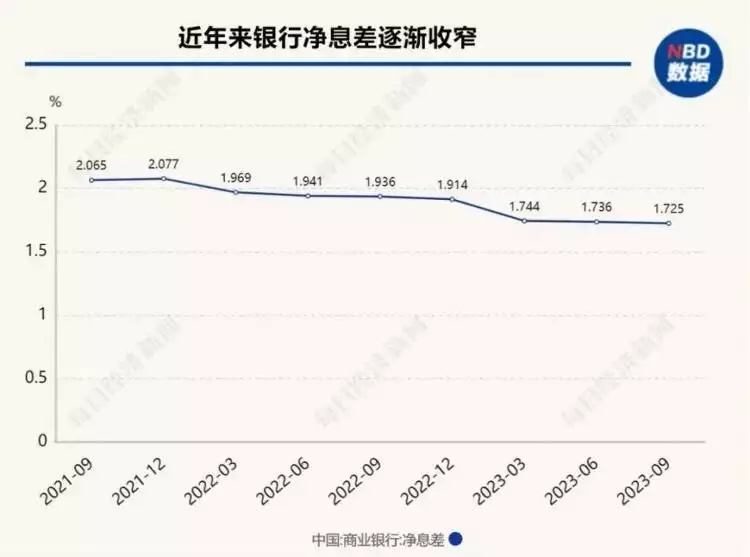

目前,多家机构表示,银行将面临更为严峻的净息差压。

“考虑到净息差已经下降至较低水平,因而压力将传导至存款端。存款成本需要更大幅度调降。而存款定期化以及企业活期存款利率抬升趋势却在提升平均存款成本,这意味着各项存款定价利率需要更大幅度的调降,以推动整体存款成本的下降。即存款利率需加速下降。”杨业伟表示。

中信证券明明团队表示,面对当前较为复杂的经营环境,后续降低银行存款成本仍属重点工作方向。由于居民短期内风险偏好依然较低,即便下调存款利率,预计存款规模仍将保持上升趋势。

储蓄国债:线下排队、线上“秒光”

火爆程度堪比抢演唱会门票

存款利率下降后,一方面现存利率相对较高的存款受到追捧,另一方面存款对于部分储户的吸引力也有所减弱,在此背景下一些储户转而考虑其他投资渠道。

据银行理财经理介绍,当前保本产品有三类,分别是存款、储蓄国债、银保产品。随着存款利率一降再降,许多人将目光聚焦在了储蓄国债与银保产品上。

储蓄国债是指一国政府面向个人投资者发行,以吸收个人储蓄资金为目的,满足长期储蓄性投资需求的一种不可流通国债,按债权记录方式分为纸质凭证和电子方式两种。

招行一工作人员告诉记者,最近一次发行的储蓄国债的利率是3年期2.63%、5年期2.75%。“基本上存款和国债收益都是并行的,下调的话一起下调。”

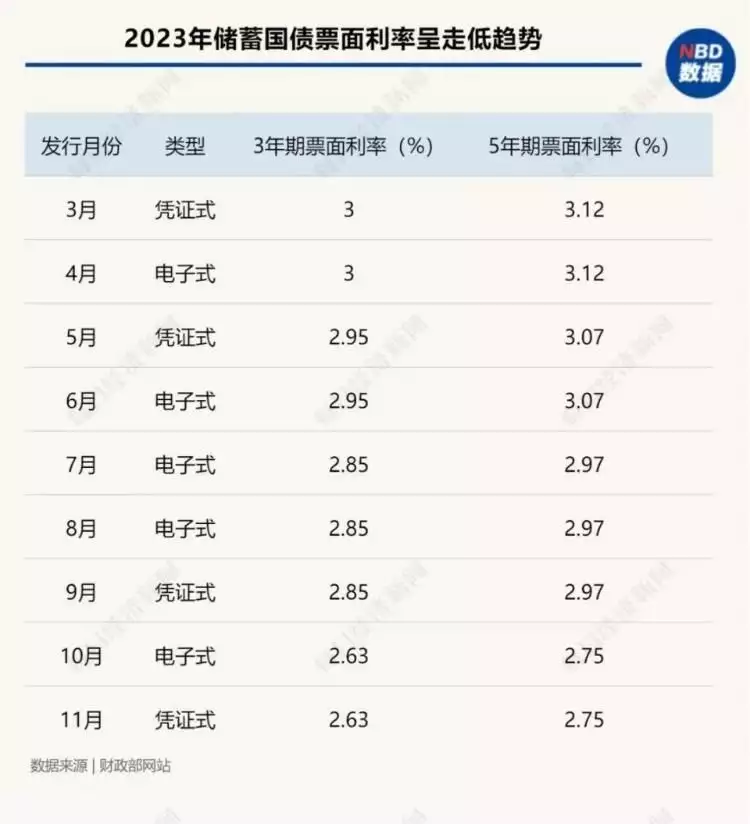

以刚过去的2023年为例,记者注意到,去年储蓄国债也经历了数次“降息”。3月发行的储蓄国债(凭证式)利率由前期的3年期3.05%、5年期3.22%,调整为3年期3%、5年期3.12%;5月发行的储蓄国债(凭证式),3年期和5年期利率再度下调5个基点,分别为2.95%和3.07%,这也是近年来储蓄国债票面利率首次降至3%以下;7月发行的3年期和5年期储蓄国债(电子式)利率分别降至2.85%、2.97%;10月发行的储蓄国债(电子式),3年期利率降至2.63%,5年期利率降至2.75%。

2023年最后一期储蓄国债在去年11月发行,彼时记者在走访中了解到,尽管储蓄国债利率也在不断走低,但销售却依旧火爆。工行上海地区某支行理财经理告诉记者,“线上(网上银行代销)一向都是开售秒光的,就像抢演唱会门票一样。”而凭证式储蓄国债是通过网点柜台代销的,同样难抢。“国债额度是会分配到网点的,11月发行的国债,我们这个区域的15家网点只有2家有额度,而且额度也不多,可能要提早排队而且要排在第一、二位才能买到。”

上述理财经理表示:“有些客户是专门买国债的,老年人居多,他们已经买了很多年了。”

记者注意到,相较于银行普通定期存款,储蓄国债有着可以按年付息、提前兑取分档计息等特点。

从付息方式来看,多数银行定期存款是到期还本付息,而储蓄国债则有按年付息品种,提升资金流动性。具体而言,储蓄国债中凭证式国债为到期一次还本付息;储蓄国债(电子式)付息方式比较多样,既有按年付息品种,也有利随本清品种。

从提前兑取付息来看,通常银行定期存款提前支取会按照活期利率计息,储蓄国债提前兑取则会按实际持有时间和相对应的分档利率计付利息。

以2023年第七期和第八期储蓄国债(凭证式)为例,投资者提前兑取计付利息的规则为:从购买之日起,两期国债持有时间不满半年不计付利息,满半年不满1年按年利率0.35%计息,满1年不满2年按1.1%计息,满2年不满3年按2.12%计息;第八期国债持有时间满3年不满4年按2.57%计息,满4年不满5年按2.68%计息。

银保产品:拉长时间线

锁定长期收益

存款利率不断下调的背景下,部分储蓄型的保险产品因能够锁定长期稳定收益而得到众多客户的青睐,同时也成为银行重点发力代销的主推产品。

“像五年期投资性的分红险,收益有保底和分红,分红是不确定的。确定的收益大概是一点几,加上分红的话,最终收益率大概在3.3%~3.5%。”招行工作人员介绍,除了分红险外,还有期限较长的终身寿险和年金险。

值得注意的是,多位工作人员向记者强调,银保产品主要是为满足中长期资金的配置,短期内提前支取也可能会有亏损。

如增额终身寿险在缴费期限内提前支取,其现金价值可能会低于已缴纳费用。“要看每款银保产品的现金价值,有一些产品五年以后还没回本,所以说不能统称它就是保本的,保险是一种配置,一种需求的配置。”一理财经理对记者表示,每款产品都不一样,有一些到五年已经回本,有一些可能要到六七年、七八年。所以如果要买保险的话,就需要去看它的现金价值,只有达到对应的年限,才能起到保额增利的作用。

该经理表示,现金价值就是假如退保或者某一时间点能够取出来的本利和。“有一些保险,可能一两年内根据保险设定,还没有现金价值,所以一定要了解,要具体到每个保险产品上。”

如此拉长时间线换来的则是长期稳定的收益,在当前市场利率持续下行的环境下,“锁定收益”也是理财经理在推荐银保产品时频频强调的优势。

前述上海地区工行某支行理财经理向记者介绍了一款增额终身寿险,从第二个保单年度起,年度保险金额每年按基本保险金额的3.0%年复利递增,现金价值不受市场波动影响,且逐年稳步提升。“每一年的现金价值在合同里都是写明的,安全性不用担心。”

事实上,2022年以来增额终身寿险的预定利率已经历了一波调降。“几乎一样的产品,2022年6月还是3.8%,一个月后降到了3.5%,到2023年7月底,预定利率3.5%的增额终身寿险全部停售,之后都降到了3%,降幅还是挺大的。”

这位理财经理表示,“它(增额终身寿险)的优势并非体现在3%利率上,而是在于‘锁定’3%,长久来看会一直稳定在这个收益水平。而银行定期存款在到期后尽管可以约定转存,但同时也要被迫接受约转时的利率水平,目前来看,利率大概率还是会继续走低的,所以锁定的魅力是很大的。”

工作人员同时建议,如果此前没有买过类似产品,当下适合去配置一些,像金字塔一样铺厚投资的安全垫,存款、保险、国债这些安全产品可以适当多配置一些,在此基础上再用少量的资金去博取高收益。

券商渠道的保本选择:

国债逆回购与券商收益凭证

除了银行代销的产品外,目前券商渠道也可以买到一些收益较为稳定的理财产品,比如国债逆回购和券商收益凭证。

国债逆回购本质上是一种短期借款,通俗来讲就是客户发起请求借出一笔钱,同时融资方以一定的利息为代价,借入客户现金。到了约定时间,借钱的一方按照约定利率向客户支付本金和利息。

国债逆回购优势在于流程由交易所监管,借钱方以国债作为质押,并由证券公司进行结算,安全性有所保障。

不过值得注意的是,国债逆回购虽然成交后即锁定利率,不随市场波动,但交易前利率一直随市场波动。通常在特殊的时间点,如节假日前、月末、季度末等,由于市场资金紧缺,国债逆回购利率会大幅升高,从而投资者可以获取远超平常低风险理财的收益。

券商收益凭证是证券公司在柜台或机构间私募产品报价与服务系统向符合条件的投资者非公开发行的债务融资工具。按照是否向投资者支付单一固定利率,收益凭证分为固定收益凭证和浮动收益凭证。

从本质上来讲,收益凭证是一种债务融资工具,属于证券公司的负债,这一负债的背后是发行方即证券公司的信用,类似于到期还本付息的债券。

目前券商的收益凭证,是可以承诺“保本”的。多家券商在自己的APP上设置“保本专区”,并在合同中明确体现保本字样。

一般而言,固定收益类凭证最低认购金额为5万人民币,以1万元整数倍增加,同时要求投资者人数不超过200人。

收益率方面,不同券商收益率不同。以广发证券为例,该券商1月29日的28天、91天、182天、360天产品收益率分别为2.25%、2.40%、2.50%和2.55%。此外,如东莞证券1月24日发售的“月月鑫”9月期41号,收益率为2.8%。

来源: 每日经济新闻

| 【新澳全年免费资料大全】 | 【2024新奥正版资料免费】 | 【2024新澳精准资料免费】 | 【2024新澳资料大全免费】 | 【2024正版资料免费公开】 | 【新澳精准资料免费提供网】 | 【新奥天天精准资料大全】 | 【新奥长期免费资料大全】 |

推荐文章

行业首发!重庆储能产品“上新” 能效比可提升30%以上

1分钟前:从付息方式来看,多数银行定期存款是到期还本付息,而储蓄国债则有按年付息品种,提升资金流动性。...

哈师大回应:已报警!

1分钟前:除了银行代销的产品外,目前券商渠道也可以买到一些收益较为稳定的理财产品,比如国债逆回购和券商收益凭证。...

创11月气象记录!海上4台风共舞

3分钟前:60%。...

原神快乐地!雷电将军、纳西妲热舞,派蒙聪明绝顶的美梦全成真了

2分钟前:自2022年以来,主要商业银行已于2022年9月、2023年6月、9月,以及12月调整了存款挂牌利率,并带动中小银行存款利率的下调。...

昨日立冬,推荐5道家常暖身菜,滋补润燥,安稳舒服过寒冬

8分钟前:据银行理财经理介绍,当前保本产品有三类,分别是存款、储蓄国债、银保产品。...

最新评论

祁洁琼 2024-11-16 21:15

9%、2.

IP:55.78.5.*

李若宁 2024-11-16 13:17

”杨业伟表示。

IP:56.74.6.*

刘倩 2024-11-16 13:20

事实上,2022年以来增额终身寿险的预定利率已经历了一波调降。

IP:31.33.5.*

Tolokonnikov 2024-11-16 19:24

由于居民短期内风险偏好依然较低,即便下调存款利率,预计存款规模仍将保持上升趋势。

IP:73.95.4.*

石丸干二 2024-11-16 13:19

一是存款结构的变化。

IP:63.61.4.*