猫眼娱乐2024年11月17日发布新奥资料免费精准2024生肖表: 特朗普即将入主白宫,关税20影响几何?

作者:李顺载 | 责任编辑: Admin

本文点赞(14) | 阅读:(53)

| 【新澳新澳门正版资料】 | 【新澳正版资料免费大全】 | 【2024新澳门精准免费大全】 | 【新奥精准免费资料提供】 | 【2024新澳精准正版资料】 | 【2024新澳正版资料最新更新】 | 【2024年天天彩免费资料】 | 【2024澳门精准正版免费大全】 | 【2024新澳精准资料大全】 | 【2024新澳正版免费资料大全】 |

来源:民银研究

【内容摘要】

本文以史为鉴,回顾了2018-2019年特朗普在任期间加征关税的历程、影响及应对,并基于历史经验评估了可能到来的2.0版本关税的影响。

1.0关税加征历程: 2018-2019年共发布四轮301关税清单,美国自华进口商品的平均关税上涨6.2倍至19.3%。第一、二轮清单主要针对高新技术产品,第三、四轮清单广泛涉及中间品、资本品和消费品。

1.0关税的短期影响: 加征前借清单公布到落地生效的时间差“抢出口”,加征后双边贸易受损,替代效应对单边贸易形成支撑,美国进口和中国出口双双上涨。

1.0关税的长期影响: 美国对华的直接依赖度下滑,但我国借助“贸易转移+出海”提升了美国对华间接依赖度,同时,出口结构转型升级、贸易体制机制改革激发了外贸新活力,我国出口占全球比重不降反升。特朗普政府加征关税的两大目标——改善贸易失衡和推动制造业回流均未达到预期效果,反而拖累了经济增长。

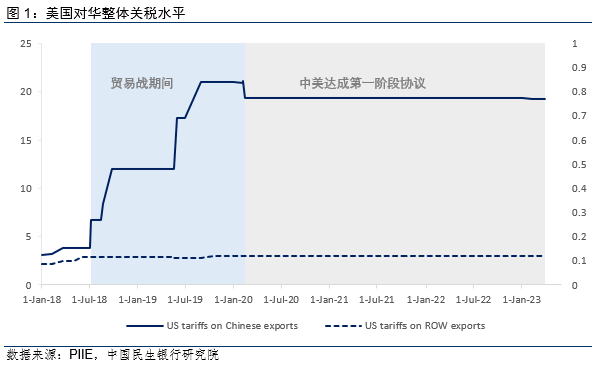

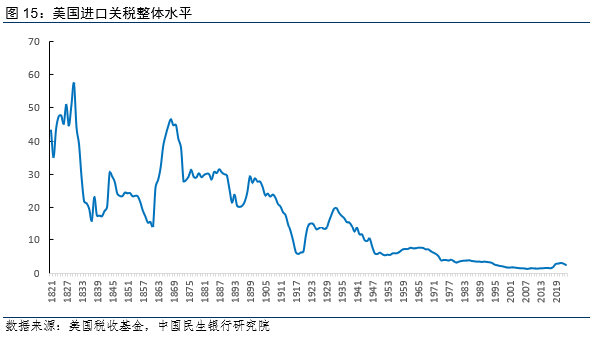

2.0关税的新主张: 范围更广、打击力度更强,对所有进口到美国的商品征收10%或20%的全面关税;对所有中国进口商品至少征收60%关税;对中国在美国“广泛资产”的所有权制定新的限制措施。美国的平均关税将从2023年的2.3%跃升至17%,达到美国大萧条以来的最高关税水平。

2.0关税的预期影响: 对美国而言或得不偿失,即使考虑以进口关税替代企业所得税,也难以弥补加征关税对企业造成的收入损失。预计加征关税将拖累我国出口下滑3%,高技术行业首当其冲,对美出口依赖度更高的产品受冲击更大。

如何应对2.0关税: 为应对可能到来的更严峻且更持久的贸易摩擦,我国可参考上轮经验:短期,抢出口+关税豁免;中期,出口转移+产业转移;长期,以扩内需抵御外部不确定性。

美国大选结果落定,特朗普明年将再次入主白宫。特朗普上台后大概率将落实其反复提及的全面关税政策,即对美国所有进口商品征收10%-20%的关税,对中国商品征收至少60%的关税。通过回顾2018-2019年特朗普在任期间加征关税的历程、影响及应对,能够为评估可能到来的2.0版本关税提供有益启示。

一、2018-2019年加征关税历程简要复盘

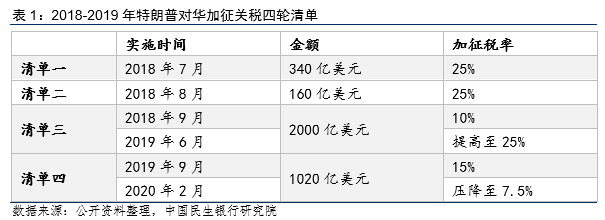

特朗普于2017年上任,同年8月基于《1974年贸易法》第301条款对华发起调查,2018-2019年先后公布四轮301关税清单。清单一:2018年7月,对从中国进口的价值约340亿美元的商品征收25%的关税;清单二:2018年8月,对价值160亿美元的进口商品征收25%的关税;清单三:2018年9月,对2000亿美元进口商品征收10%的关税,2019年6月,将关税税率提高到25%;清单四A:2019年9月,对1020亿美元进口商品征收15%的关税,在2020年2月中美第一阶段协议实施后将关税降至7.5%。原计划于2019年12月实施的1600亿美元4B清单在中美宣布达成第一阶段贸易协议后取消。清单实施后,美国自华进口商品的平均关税高达19.3%,是2017年加征关税前(3.1%)的6.2倍。

第一、二轮清单主要针对高新技术产品,第三、四轮清单广泛涉及中间品、资本品和消费品。前两轮加税主要针对我国制造强国行动纲领《中国制造2025》中提到的高新技术产品:主要涉及通用机械、专用设备、电子产品、汽车、家电、通信设备、医疗器械、航空设备、化工、钢铁等。后两轮清单商品涉及面较广,除了中间品和资本品之外,还涵盖了纺织服装、箱包家具、食品饮料、农林牧渔等消费品。未加征关税的商品主要分布在消费品领域,以减轻对消费者的影响,包括部分农产品、消费电子产品、医疗设备和药品、环保产品、基础设施材料等。

二、关税1.0的短期影响:加征前抢出口,加征后双边贸易受损、单边贸易不降反增

考虑到2020年新冠疫情对全球贸易的冲击已远超加征关税的影响,且在此期间美国为保障国内生产、保护消费者利益采取临时性的关税排除政策,在分析加征关税的短期影响时,将时间区间划定为2018-2019年。

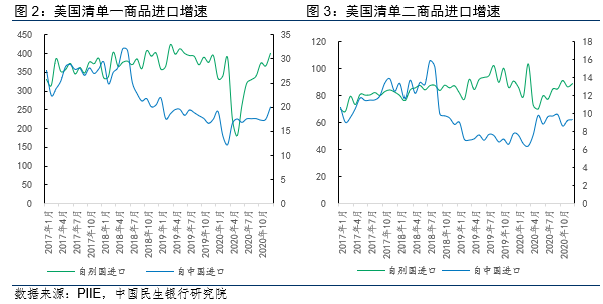

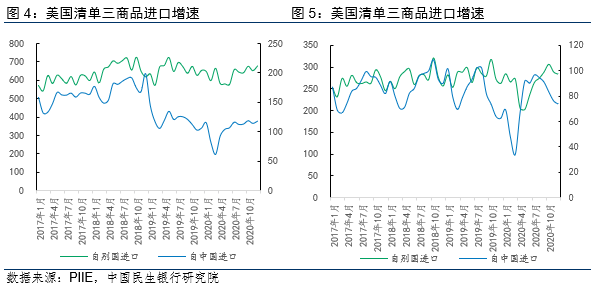

加征关税前有“抢出口”现象。清单一和清单二均出现了明显的“抢出口”现象,两项清单于2018年3月公布,并先后于7月、8月落地生效,前后时间差为抢出口创造了条件。美国自华和自其他国家进口清单一商品的走势于3月出现分化,3-6月自华进口月均增速达12.1%,高于自其他国家进口增速3.8%,且5、6月单月自华进口规模创历史新高。清单二进口商品走势同样在3月发生背离,3-7月自华进口、自别国进口月均增速分别为25.3%、8.8%,7、8月单月进口创历史新高。清单三于2018年7月公布,9月生效。由于初期加征关税幅度相对较低,关税生效后美国自华进口回落速度较慢,但在12月圣诞节备货需求带动下大幅反弹。清单四于2019年5月公布,9月正式落地,在此期间美国自华进口增速较自别国进口增速高出4个百分点。

加征关税后,双边贸易受损。美国自中国进口规模由2017年5052亿美元下滑至2019年4491亿美元,降幅达11.1%;自中国进口份额由2017年的22%下降至2019年的18%。关税加征幅度越高对双边贸易的冲击越明显,清单一至清单三的关税税率为25%,清单四关税税率为15%,故前者受影响更大:清单一进口由321亿美元下滑至224亿美元,降幅为30%;清单二进口由138亿美元下滑至90亿美元,降幅为35.2%;清单三进口由1886亿美元下滑至1436亿美元,降幅为23.9%;清单四仅小幅下跌2.3%。

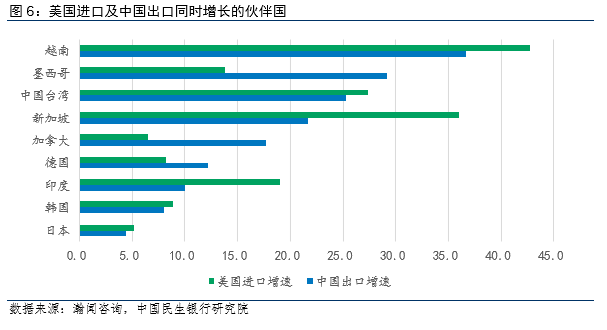

替代效应对单边贸易形成支撑。美国自华进口大幅下滑的同时,2019年进口总额反而较2017年增长7%,源自于对墨西哥、加拿大、东盟、欧盟等其他贸易伙伴国进口增长11%。我国亦在对美出口下滑之际录得出口总额10.4%的高增长,与此同时,我国出口占全球比重上升0.4个百分点至13.1%,主要支撑力来自于对东盟、拉美等地区的出口高增长。美国进口增长地区与我国出口增长国家高度重合,如墨西哥、加拿大、越南等,意味着这些国家大概率是中国商品通过转口贸易、简单加工贴牌等方式绕道进入美国的中转站。由此可见,特朗普政府加征关税在短期内并未实现降低美国对中国商品依赖的目的,仅仅增加了商品由中国输出到美国的环节和成本。

人民币汇率贬值也在一定程度上对冲了加征关税的影响。人民币兑美元汇率由2017年末的6.51贬至2019年末的6.96,贬值幅度超过6%。人民币贬值意味着以美元计价的出口商品价格下降,价减量增对我国商品出口形成一定支撑。

三、关税1.0对我国出口的长期影响有限

当前阶段,我国不仅走出了上轮贸易摩擦的阴霾,贸易大国地位反而更加稳固。2018-2023年,我国对美出口占比由19.2%下滑至14.8%,期间仅2020年占比有所回升;我国出口占全球出口的比重由12.7%上升至14.1%,尽管低于2020-2022年疫情期间,但仍显著高于中美贸易摩擦之前。

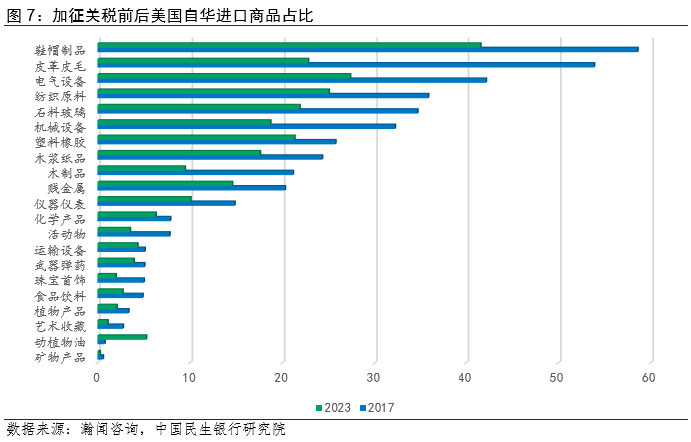

美国对华进口商品的直接依赖度削弱。以美国自华进口占进口总额的比重衡量对华依赖度,除动植物油占比由2017年0.8%提高至2023年5.3%之外,其他大类商品占比全面下滑,主要呈现以下特征:劳动密集型消费品降幅最大,过去占比最高的皮革皮毛由53.9%降至22.8%,跌幅过半,鞋帽制品占比由58.6%降至41.6%,纺织原料占比由35.8%跌至25%,木制品由21.1%跌至9.5%;对华装备制造产品的依赖度亦明显削弱,机械设备占比由32.2%降至18.7%,电器设备占比由42.2%降至27.3%;塑料橡胶、贱金属、仪器仪表、木浆制品等降幅相对较小,占比仍维持在10%-20%区间内。

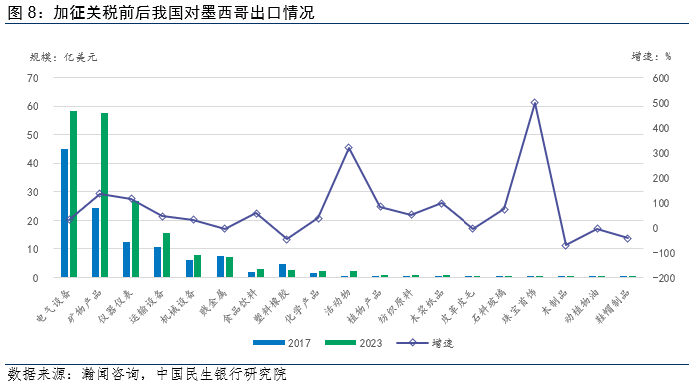

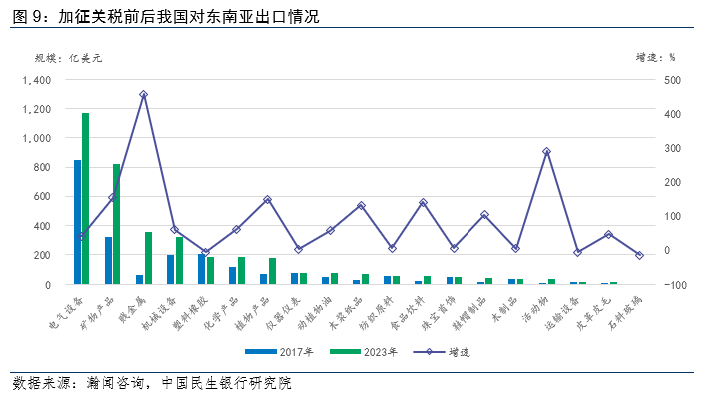

“贸易转移+出海”提升美国对华间接依赖度。美国对华贸易的下降幅度可能并没有双边数据显示的那么严重,主要原因在于为了规避关税带来的高成本,中资跨国企业将生产线转移至美国近岸或友岸,自国内进口原材料或中间品,再将加工后的产品出口至美国。例如,将墨西哥视为机械设备、电气设备、运输设备的生产地及中转国,将轻工制品、电气设备、机械设备等生产线转移至越南等东南亚国家。2018年以来我国对东南亚、墨西哥的出口高增长与美国自这些国家进口高增长相呼应。

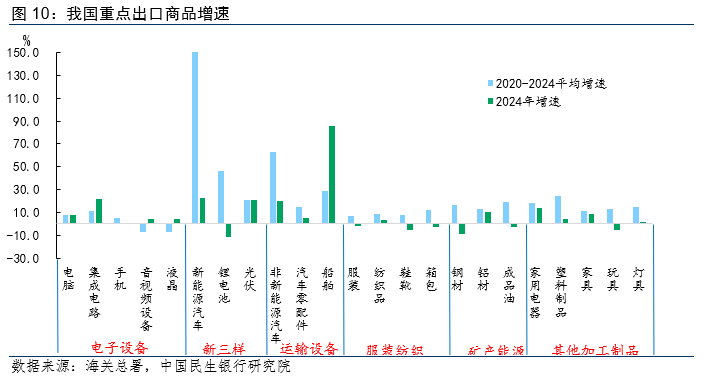

以产业升级带动出口结构转型升级。在以劳动密集型低端制造业为主的生产线迁移到海外的同时,伴随着国内产业升级,高技术含量、高附加值商品已成为我国新的出口增长点,代表性产品包括“新三样”、运输设备、电子设备。新三样是近年来我国出口增速最快的领域,2020-2024年,新能源汽车、锂电池、光伏年均增速达162.9%、46.4%、21.3%。运输设备中,船舶在2020-2024年录得年均增速29.2%,2024年增速更是高达85.8%,是本年度出口增速最快的商品。电子设备中的电脑、集成电路在2020-2024年分别增长7.5%、11.3%。

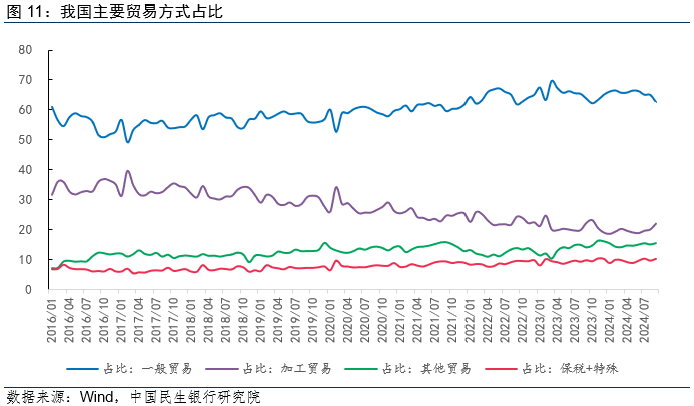

体制机制改革激发外贸新活力。在以美国为首的发达国家鼓吹贸易保护主义的同时,我国坚定走贸易自由化改革之路。对内建立21个自由贸易试验区和海南自由贸易港,对外扩大面向全球的高标准自贸区网络,推进中国—东盟自贸区3.0建设,深化RCEP合作。贸易自由化改革颇具成效,截至今年9月,依托于自贸区的保税场所与海关特殊监管区域出口占比已达到10.3%,对东盟出口占比达到16.2%,较2017年提高3.9个百分点。

四、关税1.0未达到美国预期效果

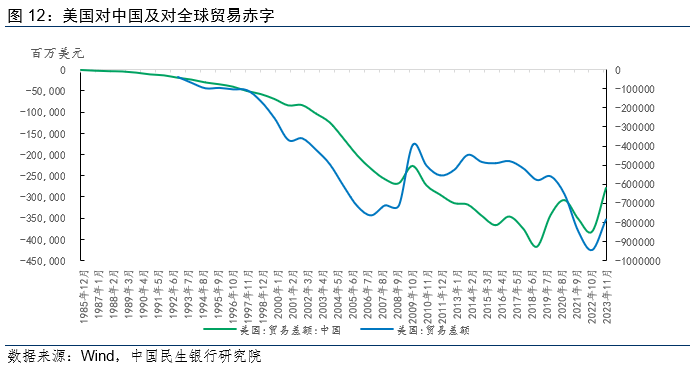

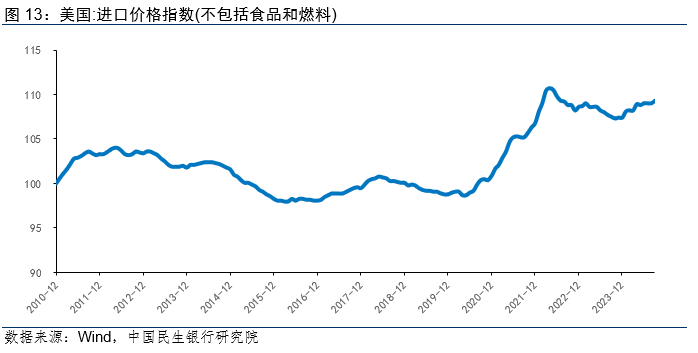

特朗普政府加征关税的两大目标分别是改善贸易失衡和推动制造业回流。就改善贸易失衡目标而言,美国对华贸易逆差确有所收窄,由2017年的3752亿美元缩小至2023年的2791亿美元,但整体贸易逆差却持续攀升,由5169亿美元扩大至7849亿美元。加征关税不仅未能缓解贸易赤字问题反而起到反效果,这固然与疫情期间全球高通胀、美国财政刺激消费有关,进口替代带来的贸易成本增加可能也是关键原因之一,剔除食品和能源价格的美国进口价格指数已由2017年底99.5上涨至今年9月份的109.3。

制造业回流虽取得一定成效,但加征关税的效果存疑。美国制造业就业数据显示,若剔除2020-2021年新冠疫情扰动,2018-2023年制造业就业年均增长约290万人。外商直接投资数据显示,2018年以来美国FDI年均增长6.6%。分行业看,以高技术行业吸引外资为主,电器设备、计算机及电子产品、运输设备FDI年均增速分别达15.2%、13.8%、13.1%。不过,芯片法案、基建法案、通胀法案带来的政策激励,俄乌冲突导致的欧盟产业链外迁,以及拜登对华科技行业的限制政策才是美国制造业回流的最主要原因,加征关税的影响可能有限。有研究表明,受到关税政策保护的行业产值增加带来的积极影响被成本上升和报复性关税的负面影响所抵消,反而导致制造业就业岗位净减少(Flaaen & Pierce,2019)。

整体而言,关税1.0对美国宏观经济的影响弊大于利。经济学理论认为,自由贸易可以提高经济产出和收入水平,而贸易壁垒则会降低经济产出和收入。关税对经济产出的影响机制主要有两条路径:一是提高零部件和原材料的成本,从而提高使用这些投入的商品的价格,减少私营部门的产出,资本所有者和劳动者的收入下降;二是关税导致的消费者价格上涨将降低劳动力和资本收入的税后价值,激励美国人减少工作和投资,从而导致产出下降。

上述理论观点得到了大量的证据支持:美国税收基金研究发现,特朗普政府加征关税这一行为相当于向美国人民征收了近800亿美元的新税,这是几十年来最大规模的增税之一。美国国家经济研究局的一项研究表明,关税并没有降低中国商品的税前进口价格,导致美国进口商以税后价格上涨的形式承担了全部进口关税负担,由此给购买进口商品的美国消费者和企业造成的损失为510亿美元,占GDP比重为0.27%。在计入关税收入和国内生产商的收益后,实际收入损失总额为72亿美元,占GDP的比重为0.04%。

五、如何看待特朗普关税2.0主张?

(一)特朗普关税2.0的主要内容

若特朗普再次入主白宫,大概率将落实其更为激进的“全关税”主张,并寻求与中国的战略性脱钩:

一是对所有进口到美国的商品征收10%或20%的全面关税;

二是对所有中国进口商品至少征收60%关税,对从墨西哥进口的中国汽车征收200%关税,四年内逐步全面禁止电子产品、钢铁和药品等关键类别的中国制造商品进口;

三是对中国在美国“广泛资产”的所有权制定新的限制措施,阻止美国公司在中国投资,近期美国已公布一项限制美国企业和个人对中国半导体、量子力学、人工智能等先进技术领域投资的措施,与特朗普主张一致。

若最终美国对中国商品征收60%的关税,对全球其他国家的商品征收10%的关税,按进口价值加权计算,美国的平均关税将从2023年的2.3%跃升至17%,达到美国大萧条以来的最高关税水平。

(二)关税2.0对美国而言得不偿失

特朗普将关税描述为一种多用途工具,包括可以惩罚其他国家的不公平贸易行为,阻止美国公司迁往海外,带来数十亿美元的收入来减少联邦赤字。不过,实际效果可能会大打折扣。加征关税不仅不会促使对手国家降低对美进口关税,反而会引发报复性关税,我国在上轮贸易摩擦中采取对等反制措施,导致对美进口关税已由2017年的8%上涨至21%。

即使考虑以进口关税替代企业所得税,也难以弥补加征关税对企业造成的收入损失。以2023年美国进口金额计,其他条件不变的情况下,10%的普遍关税将增加企业税收3100亿美元,单独对中国商品加征60%关税将增加企业税收2100亿美元,意味着企业将缴纳5200亿美元的关税,是加征关税前的6.5倍。若特朗普履行承诺将企业所得税税率由21%降至15%,每年仅能减少1000亿美元左右的企业所得税负担,远不及5200亿美元的关税。尽管关税确能增加联邦政府收入,但若考虑企业避税逃税、进口收缩以及消费者收入下降,政府实际增加的关税收入也将大打折扣。

前文已就关税1.0讨论了关税可能通过多种途径损害美国的经济产出,此处不再赘述。据摩根士丹利估计,若目前正在讨论中的所有关税措施落地,可能会对美国实际GDP增长造成1.4个百分点的迟滞性拖累,并推动通胀进一步上升0.9个百分点。

(三)预计关税2.0将对我国出口产生较大冲击

相较于关税1.0版本,未来新一轮关税政策的范围更广、力度更大:一是我国商品出口至美国将面临超过目前3倍的高关税税率,价格竞争力将严重受损;二是若加大对我国转口贸易等监管漏洞的围堵,通过美国近岸或友岸输出商品的方式也将面临一定阻碍;三是限制范围由贸易扩大至投资将加速美国制造业回流,未来美国进口需求或持续下滑;四是加大力度打击我国先进技术产业的对外经济合作,我国产业升级或难以汲取外部力量。

从总额看,预计加征关税将拖累我国出口下滑3%。以2018-2019年的历史数据进行经验外推,在加征关税后的2019年,美国自华进口较2017年下滑11.1%,进口关税由3.1%提高至21%,由此计算出关税的进口弹性约为-0.62%,即关税每提高1%美国自华进口下跌0.62%。若关税由现行的19%提高至60%,美国自华进口将减少25.4%,导致我国出口总额下滑3%左右,GDP总额下滑0.6%左右。需要注意的是,本测算未考虑通过转口贸易出口至美国等情形,关税对出口的实际影响可能弱于-3%。

从行业看,高技术行业首当其冲,对美出口依赖度更高的产品受冲击更大。在上轮贸易摩擦中,加征关税分四批进行,前两批关税清单主要涉及高技术产品,后两批涵盖了更多低级制成品和消费品。预计新一轮关税也会分批次进行,高技术产品同样排在首位。考虑到新一轮关税无差别攻击的特点,预计对美依赖度较高的出口商品受影响更大。以2023年我国对美出口占对全球出口之比衡量出口依赖度,数据显示,服装纺织类(包括羽毛制品、地毯、帽类、编结材料制品、针织服装、鞋靴、皮革制品等)、农林产品类(包括烟草、动植物油、植物液、印刷品、木制品、纸制品等)、家居类(包括玩具、运动品、药品、乐器、家具、雨伞等)、金属矿产品(包括贱金属制品、锌制品、玻璃制品、钢铁制品等)、高技术产品(武器弹药、机械器具、精密仪器、电气设备、航空器等)以及跨境电商出口产品更易遭关税冲击。

(四)多措并举应对贸易风险

为应对可能到来的更严峻且更持久的贸易摩擦,我国可参考上轮经验:短期,抢出口+关税豁免。特朗普对华加征关税的主要依据是301条款,根据美国的法定程序,301调查需由美国贸易代表办公室发起,从调查启动到最终采取行动可能需要一年左右的时间,即使特朗普上任后立刻启动调查,关税也很难在明年落地。不过,关税清单可能会在明年年内公布,出口企业可借助从清单公布到落地生效之间的时间差提前抢出口,2025年我国对美出口规模大概率增长,加征关税的影响会在2026年开始显现。此外,为了缓解对国内进口商和消费者的影响,美国允许企业提交关税豁免申请,短期有助于减轻对双边贸易的冲击。

中期,出口转移+产业转移。在美国消费需求保持强劲、制造业回流速度偏慢的背景下,美国在减少对华进口的同时必然提高对墨西哥、加拿大、东盟等区域的进口,故转口贸易依旧是我国商品进入美国市场的重要方式。近年来,中资企业出海之势强劲,我国对外直接投资存量稳居全球前三位,深度嵌入全球产业链为开展转口贸易创造了良好的条件。此外,随着新兴与发展中国家经济增长潜力逐步释放,对我国商品的进口需求将稳步提升,需持续加强与东盟、非洲、欧洲等“一带一路”共建国家间的经贸合作,积极拓展对外贸易朋友圈。

长期,以扩内需抵御外部不确定性。美国并非外部风险的唯一来源,墨西哥、加拿大、欧盟等美国盟友亦高筑关税壁垒,贸易摩擦呈多点爆发之势,贸易保护主义或将成为未来一段时期西方发达国家对华政策的主旋律。扩内需是从根本上抵御外部冲击的必经之路,我国拥有超大规模的市场优势、庞大的人口优势,扩内需的潜力巨大。近期出台的货币政策、房地产政策、财政政策、资本市场政策等一揽子扩内需举措已初见成效,未来政策端仍需持续发力、久久为功,以稳定增长的内需抵御外需的不确定性。

来源:券商研报精选返回搜狐,查看更多

责任编辑:

| 【新澳全年免费资料大全】 | 【2024新奥正版资料免费】 | 【2024新澳精准资料免费】 | 【2024新澳资料大全免费】 | 【2024正版资料免费公开】 | 【新澳精准资料免费提供网】 | 【新奥天天精准资料大全】 | 【新奥长期免费资料大全】 |

推荐文章

冤种今天学会反抗了

5分钟前:以产业升级带动出口结构转型升级。...

余承东直播说漏嘴,华为Mate 70手机与尊界汽车将于11月26日发布安倍晋三墓地:普通又寒酸,墓碑只刻着五个字,还全是中国汉字

7分钟前:美国制造业就业数据显示,若剔除2020-2021年新冠疫情扰动,2018-2023年制造业就业年均增长约290万人。...

《公安部网安局AI 背后的陷阱:有图未必有真相,警惕谣言 “新伪装”》

4分钟前:3%、8....

B-21首露真容,美神秘轰炸机高调作秀为哪般?

3分钟前:0的主要内容 ...

侯佩岑自曝财务情况,黄圣依没有存款,明星夫妻财务谁说了算?过度医美有多可怕!杨紫寿星公头,张雨绮笑不出来,戚薇最可怕

5分钟前:三是对中国在美国“广泛资产”的所有权制定新的限制措施,阻止美国公司在中国投资,近期美国已公布一项限制美国企业和个人对中国半导体、量子力学、人工智能等先进技术领域投资的措施,与特朗普主张一致。...

最新评论

曼努埃尔·费拉拉 2024-11-16 14:14

通过回顾2018-2019年特朗普在任期间加征关税的历程、影响及应对,能够为评估可能到来的2.

IP:68.75.6.*

韦斯·安德森 2024-11-16 18:17

整体而言,关税1.

IP:54.41.1.*

安迪·比克维奇 2024-11-16 22:17

在以美国为首的发达国家鼓吹贸易保护主义的同时,我国坚定走贸易自由化改革之路。

IP:64.53.7.*

三岛雅夫 2024-11-16 22:16

在以劳动密集型低端制造业为主的生产线迁移到海外的同时,伴随着国内产业升级,高技术含量、高附加值商品已成为我国新的出口增长点,代表性产品包括“新三样”、运输设备、电子设备。

IP:28.78.3.*

杰迈玛·韦斯特 2024-11-16 18:22

0对美国宏观经济的影响弊大于利。

IP:31.79.6.*