环球网2024年11月16日发布澳门四肖八码期期准精选资料介绍: 大幅调升关税对加征国而言也有较大负面影响,解析关税上升的几种应对方法

作者:Ocone | 责任编辑: Admin

本文点赞(38) | 阅读:(92)

| 【新澳新澳门正版资料】 | 【新澳正版资料免费大全】 | 【2024新澳门精准免费大全】 | 【新奥精准免费资料提供】 | 【2024新澳精准正版资料】 | 【2024新澳正版资料最新更新】 | 【2024年天天彩免费资料】 | 【2024澳门精准正版免费大全】 | 【2024新澳精准资料大全】 | 【2024新澳正版免费资料大全】 |

来源:华泰睿思

核心观点

美国总统选举结果即将揭晓,若特朗普当选,或提高美国对外进口关税、尤其是对中国商品进口关税。即使哈里斯当选美国总统,中美加权平均关税也易升难降。历史上贸易摩擦的案例并不罕见,本文回顾历史上针对关税政策的应对措施,值得注意的是,当一国贸易顺差规模增长到一定比例、引发贸易摩擦或难以避免,扩大内需、调节贸易平衡或为根本之策,但短期而言,不同应对方式或有望改变收入及利润分配格局。

1.大幅调升关税对加征国而言也有较大负面影响

美国总统在贸易政策方面拥有较大自主权,大选结果或对关税政策带来较大不确定性。复盘18-19年贸易摩擦对中美、乃至全球增长均带来较大负面冲击。根据CBO的预测,未来十年(2025-2034年)美国财政赤字平均为6.3%,显著高于疫情前二十年(2000-2019年)的3.6%;美国政府净债务占比将从2023年的97%上升至2034年的122%,超过1946年的高点(106%)。

特朗普在竞选期间多次提及将对全球加征10%关税、对特定国家征60%关税——如果严格执行,对美国经济的负面影响或明显高于18-19年,在现有周期及市场环境下、这些代价或许也是美国“不能承受之重”。据PIIE测算,若美国在25年对全球加征10%关税+中国加征60%关税,对中美经济增长均带来一定程度的冲击,其中对美国当年GDP增速拖累或达到0.4个百分点,并在次年拖累扩大至1.3个百分点,同时将推升美国当年通胀2个百分点。此外,加征关税会让美国收入分配进一步恶化,使最贫穷五分之一人口的收入下降约4%,目前美国经济增长和股票/地产市场估值均在高位,显示预期饱满。若通胀超预期推高利率,或企业利润率受关税的较大影响,则其预期向下调整的空间也更大。

2.他山之石:海外国家应对贸易摩擦的主要政策措施

被征收关税国汇率适度贬值:对冲关税对汇率实际意义上的“升值”压力,降低出口企业税收损失和全球通胀压力。美国对外加关税某种意义上等同美元贬值,被加征关税的国家往往以汇率兑美元贬值对冲一部分影响。回顾美国在1930年代将平均关税税率从40%提高到约60%,各国均进行大规模的货币贬值予以应对。但部分文献显示贬值对提振出口的短期效果或不宜高估,如 Gita Gopinath(2019)认为贸易主要以美元计价,因此出口量在短期内对汇率的反应往往很小。

出口自限性政策:自愿出口配额、降低出口退税,将一部分价格上涨和收入留在国内、而非全部由加征关税国享有,降低本国净损失。1)20世纪60-90年代、日本接连在纺织品、钢铁、机床、彩电和汽车及零部件等出口中进行自主出口配额限制,对应商品对美出口同比增速下行幅度约为10-20个百分点,拖累日本出口增速从1959年的20.2%回落至1963年的10.9%。但随着日本出口结构调整,1971年出口增速回升至20.7%,美日贸易顺差亦再度走高。2)调整出口退税税率也可视为一种出口自限性的政策,当出口退税金额小于该产品实际所含间接税金额,即呈现对出口的抑制。

长期扩大对外投资:提高海外援助,鼓励企业海外投资,这一趋势或将加速。1)1947年美国经常项目顺差达到全球GDP的1.5%,其推动170 亿美元的马歇尔计划,通过捐赠、贷款等方式帮助欧洲重建战后经济。2)日本在20世纪80年代启动“黑字环流”计划(共计650亿美元),通过提供优惠贷款支援亚太地区发展中国家的能源和原材料项目建设。3)20世纪90年代后,日本企业加速对外产能投资及海外本土化生产。

风险提示:关税政策面临较大不确定性,内需相关政策调整不及预期。

目录

1.大幅调升关税对加征国而言也有较大经济拖累

2.他山之石:海外国家应对贸易摩擦的主要政策措施

1)被征收关税国汇率适度贬值

2)出口自限性政策:自愿出口配额、降低出口退税

3)扩大对外投资,如提高海外援助、鼓励企业海外投资,这一趋势或加速

正文

1.大幅调升关税对加征国而言也有较大经济拖累

美国总统在贸易政策方面拥有较大自主权,大选结果或对关税政策带来较大不确定性。复盘18-19年贸易摩擦对中美两国、乃至全球的贸易、增长均带来较大负面冲击——Bekkers和Schroeter(2020)分析表示中美贸易争端将对全球GDP和全球贸易产生0.1%和0.6%的冲击。此外,贸易政策的不确定性减少了投资活动,对全球经济增长产生不利影响(Caldara et al.,2019)。

对美国而言,加征关税推升通胀预期,美国CPI同比从2018年3月的2.3%明显上行至7月的2.9%,此后美国CPI受全球贸易增长减速等影响同比回落。同时,随着增长放缓,美联储从2018年加息四次转为2019年降息三次。多篇文献研究亦有所验证,一方面,2018-2019年间中美之间不断升级的关税措施显著拖累了美国的经济增长和就业,美国GDP的损失约为0.5%,相当于1080亿美元(按2020年价格计算),在贸易战的高峰期,预计其对美国经济造成了约24.5万个工作岗位的损失(Oxford Economics,2021);除了总量层面的影响,贸易摩擦还对美国国内财富分配造成了较大影响,Fajgelbaum et al.(2020)估算2018-19年美国对中国加征关税导致美国消费者与进口商福利下降约510亿美元,而政府税收收入提高了343亿美元。

对中国而言,2018年全年中国出口增速较2017年的7.9%进一步上行至9.9%,对美出口亦保持较快同比增速(11.3%),但2019年中国出口增速回落至0.5%、对美出口增速明显回落至-12.5%,同时,2018年GDP同比增速从2季度的6.9%逐步回落至4季度的6.5%,2019年亦延续逐季下行态势,全年录得约6%。另一方面,中国贸易活动及经济增长亦受较大影响,Li et al.(2019)运用GTAP模型计算2018-19年中国福利损失约占本国国内生产总值(GDP)的1.9%,或大于美国的0.3%。吕越等(2019)利用WITS-SMART模型发现虽然中国的增税清单对美国目标产业的打击程度更大,但中国所遭受的总体福利损失却更多,其中,机电产品是美国受损最大的行业,中国受影响最大的则是大豆和汽车行业。

美国总统选举结果尚未揭晓,不同的情境下可能关税政策呈现较大差异。特朗普在竞选期间及其竞选纲领亦宣称将对各国普遍征收10%的关税,对特定国家征收60%的关税——但这些政策如果严格执行,对美国市场、增长、通胀等方面的负面影响可能明显高于2018-19年,在现有经济周期及市场环境下、这些代价或许也是美国“不能承受之重”。而如果是哈里斯当选,美国可能大体延续拜登政府的关税政策,采取“有针对性和战略性的关税”,整体而言,中美间加权平均关税也易升难降。

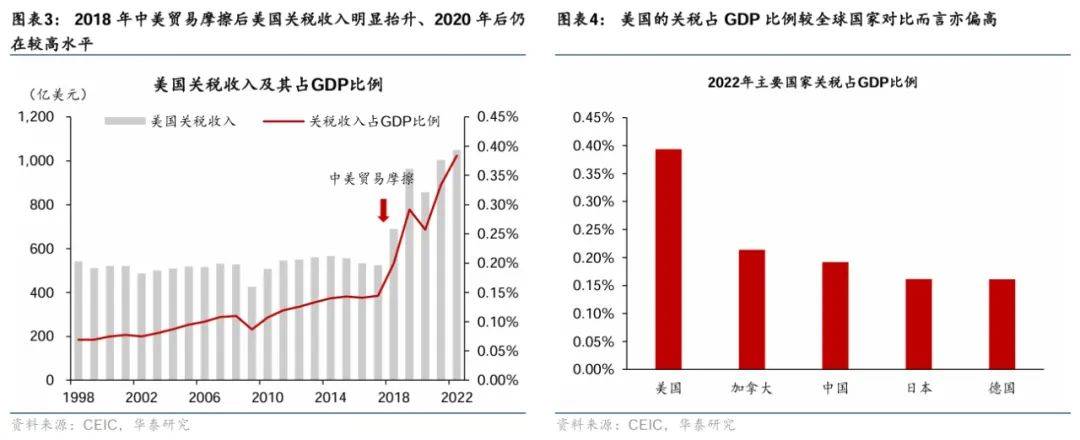

值得注意的是,在拜登执政期间征收的关税收入整体而言高于特朗普时期,尤其是针对中国,且美国与中国的双边贸易额亦在2020-2021年的疫情期间呈现短暂回升,但2022年以后再度回落、同时与其他国家贸易额的差距亦走阔,差距较2018-19更大(图表1-4)。因此,如果是哈里斯当选,美国可能大体延续拜登政府的关税政策,采取“有针对性和战略性的关税”。

目前为止,众议院和参议院也提出多项法案,以求剥夺中国的最惠国待遇(PNTR),最惠国待遇是世界贸易组织的基本原则,联合国国际法规定“每个享受最惠国待遇的国家享有与其他最惠国国家相同的待遇。”根据WTO规定,加入WTO即可自动享受成员国的最惠国待遇。而在经过2018-19年中美贸易摩擦后,中国出口至美国约48%的产品已不再享受最惠国待遇税率,应税商品的平均关税税率约为19.3%,若取消最惠国待遇、除美国针对性立法增加关税的产品外(部分商品通过301机制、反倾销反补贴关税、201保障措施关税、232国家安全关税等加征关税),其他产品关税亦会明显上升,美国最惠国平均关税约为 2.3%,非最惠国平均关税约为 42%,而对中国的平均关税约为 19.3%,由此取消中国最惠国待遇将推升美国对华平均关税约 23 个百分点。

据彼得森国际经济研究所(2024)测算,若美国在2025年对全球加征10%关税且对中国加征60%(考虑反制),对中美两国的GDP增速均带来冲击,其中,对美国GDP增速的拖累约0.4个百分点,且拖累在第二年会扩大至1.3个百分点。同时将推升美国当年通胀2个百分点(图表5-6)。

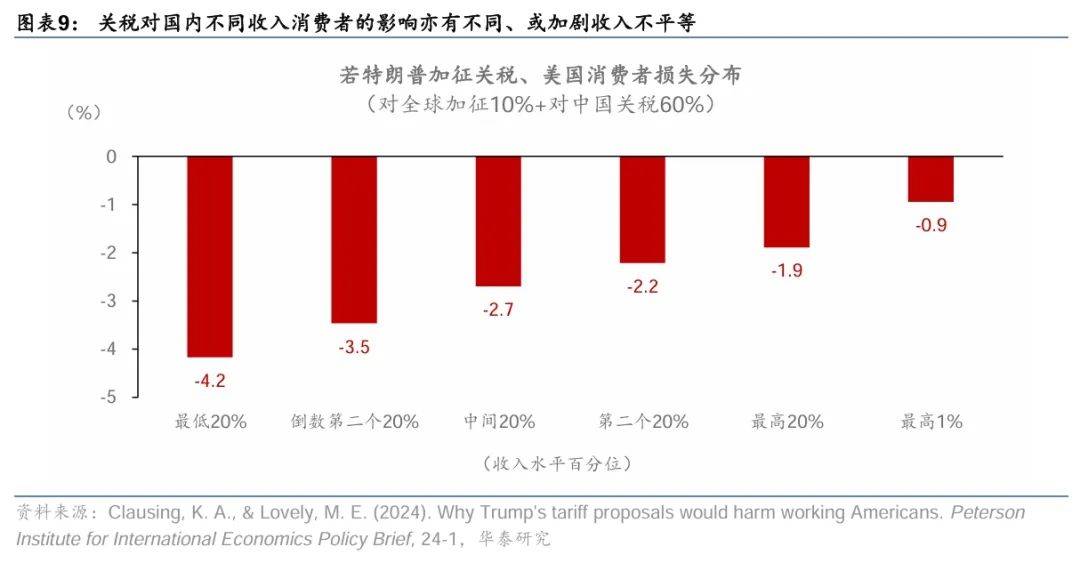

此外,加征关税亦在收入分配层面带来较大扭曲,使得低收入消费者的福利损失更为明显。根据彼得森国际经济研究所(2024)的测算,特朗普提出的新关税提案或将降低美国人收入,尤其是对最贫穷的五分之一人口来说,收入会下降约4%,对最富裕的五分之一人口而言,则收入下降约2%,而中等收入的典型家庭每年将损失约1700美元。同时,按2023年进口额测算,或将为政府增加当年约2270亿美元额外税收、十年合计或将增加2.75万亿美元(图表7-9)。

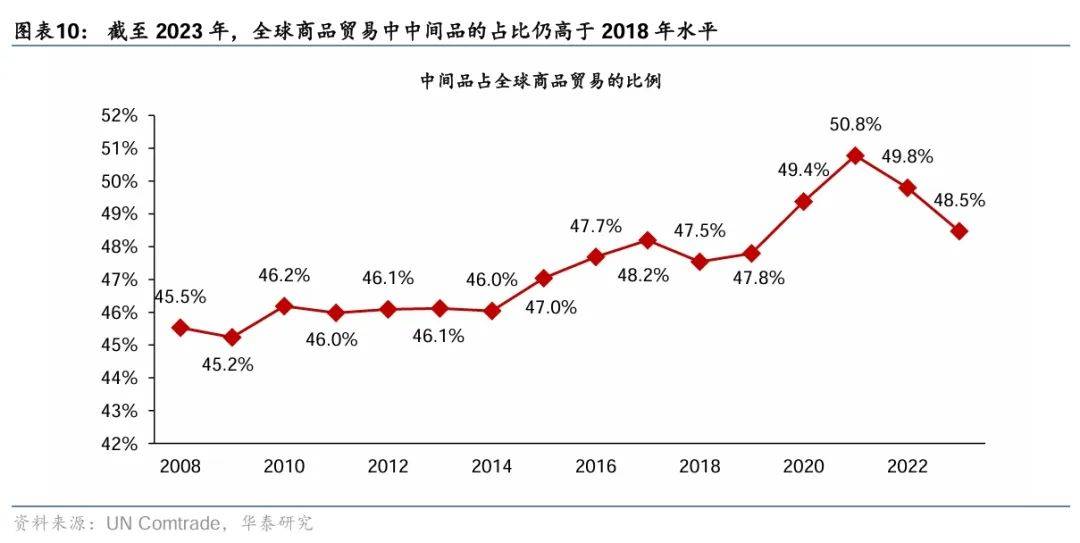

目前,美国经济增长和市场估值/预期均在高位,通胀在上升通道,进口成本大幅跳升对美国通胀的推升效果和对市场情绪的冲击不容小觑。近几年中间品贸易的占比相较2018年高出1-3个百分点(图表10),意味着要执行“原产地”穿透的成本以及冲击也更大。尤其是在经历过去3年多的高通胀之后,美国市场对企业盈利放缓、以及居民对通胀上行的容忍度可能更低。

2. 他山之石:海外国家应对贸易摩擦的主要政策措施

值得注意的是,当一国贸易顺差规模增长到一定比例、引发贸易摩擦或难以避免,国内稳增长政策进一步发力、扩大内需,从而有效调节贸易平衡或为根本之策,但短期而言,不同应对方式或有望改变收入及利润分配格局。比如随着产业链升级和转移,各国的出口占全球的份额呈现“天花板”,比如美国于1957年达到出口占比的峰值17.1%,日本于1986年达峰值9.9%,韩国于2017年达历史峰值3.2%,而中国出口占全球比重于2021年创下历史最高值15.3%(图表11)。文献研究及历史规律均表明,大国的持续贸易顺差往往会引发国际贸易摩擦。Baldwin和Evenett(2009)的研究表明,当一个国家长期保持贸易顺差时,往往会引发贸易伙伴国的反应,最终导致贸易摩擦,尤其是在工业强国之间;Eichengreen(2010)指出持续的贸易顺差会引发其他国家的贸易保护主义措施;Tao Yuan(2014)指出,持续的贸易顺差使进口国在面临失业率上升和产业空心化时采取关税、配额等贸易限制措施。事实上,历史上贸易摩擦的案例并不罕见,短期内的直接应对措施梳理如下:

1)被征收关税国汇率适度贬值

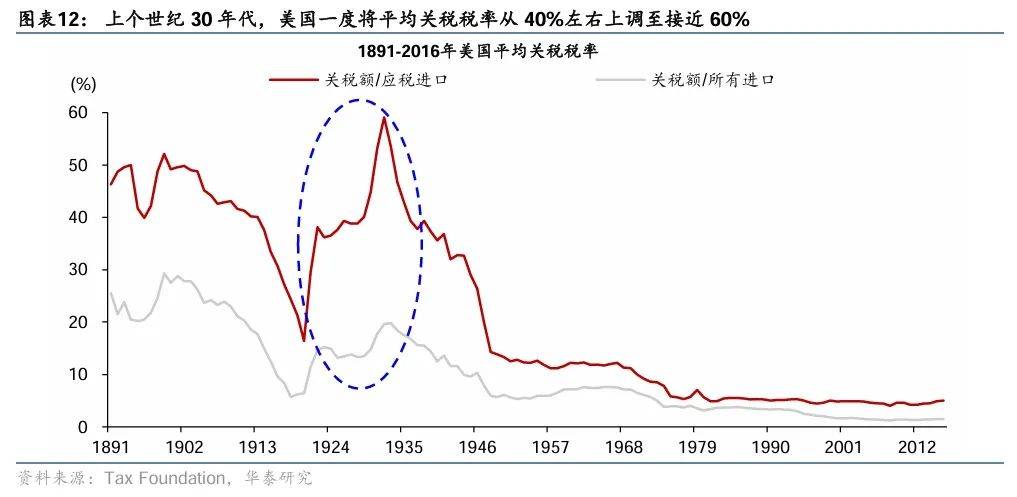

从宏观角度来说,一国加征关税某种意义上等同于本币贬值,导致被征收关税国家的贸易条件恶化,对企业盈利影响的实际效果等同于对方国家汇率被迫升值。因此,被加征关税的国家往往以汇率贬值对冲关税对汇率实际意义上的“升值”压力,降低出口企业税收损失和全球通胀压力。回顾美国在1930年代推行的贸易保护政策,《斯姆特—霍利关税法案》(Smoot-Hawley Tariff Act),一度推动美国平均关税税率从40%左右推升至60%左右(图表12),引发全球贸易活动急剧恶化,各国进行大规模的货币贬值予以应对。

传统贸易理论认为,当本币汇率贬值时,商品的相对价格有所降低,有望通过提高本国商品的国际竞争力从而增加出口。但近年来部分研究文献显示贬值对提振出口短期效果或不宜高估。

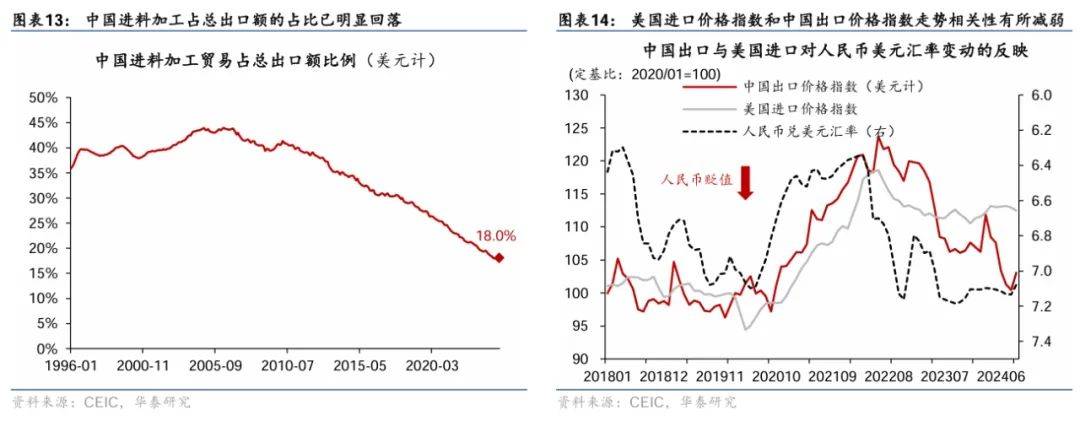

部分文献认为人民币汇率变动对于改善贸易收支作用有限,由于中国贸易结构中以加工贸易为主,加工贸易的特点是“大进大出,两头在外”,人民币汇率升贬值会同向影响进出口。故相对于一般贸易而言,加工贸易的出口量相对汇率变动弹性较一般贸易低,即在汇率变动的时候,加工贸易企业会更多地调整出口价格,更少地调整出口量(宋超等,2017)。同时,由于贸易合同调整需要时间,汇率的变动对外贸进出口的影响还存在滞后效应,货币贬值不一定能够立即改善出口。从数据上看,我国进料加工占总出口的比例从2010年的40%左右逐步下滑至18%(图表13),但比例仍相对较高。同时,由于贸易合同调整需要时间,汇率的变动对外贸进出口的影响还存在滞后效应。

Gita Gopinath(2019)则认为全球贸易活动主要以美元计价,因此出口量在短期内对汇率的反应往往很小,特别是在短期(1年内),平均而言一国货币较其他所有货币贬值10%会使一国的贸易差额在近期内改善GDP的0.3%左右,而其中大部分影响来自进口的收缩。

近年来、美国进口价格和中国出口价格指数相关性亦有所减弱,体现为中国出口价格指数回落但美国进口价格指数相对平稳(图表14);同时,人民币兑美元汇率保持相对稳定,但出口价格指数出现回落,可能印证可能体现出中国出口目的地进一步分散化,汇率变化或难以短期内完全体现在出口商品价格调整上。

2)出口自限性政策:自愿出口配额、降低出口退税

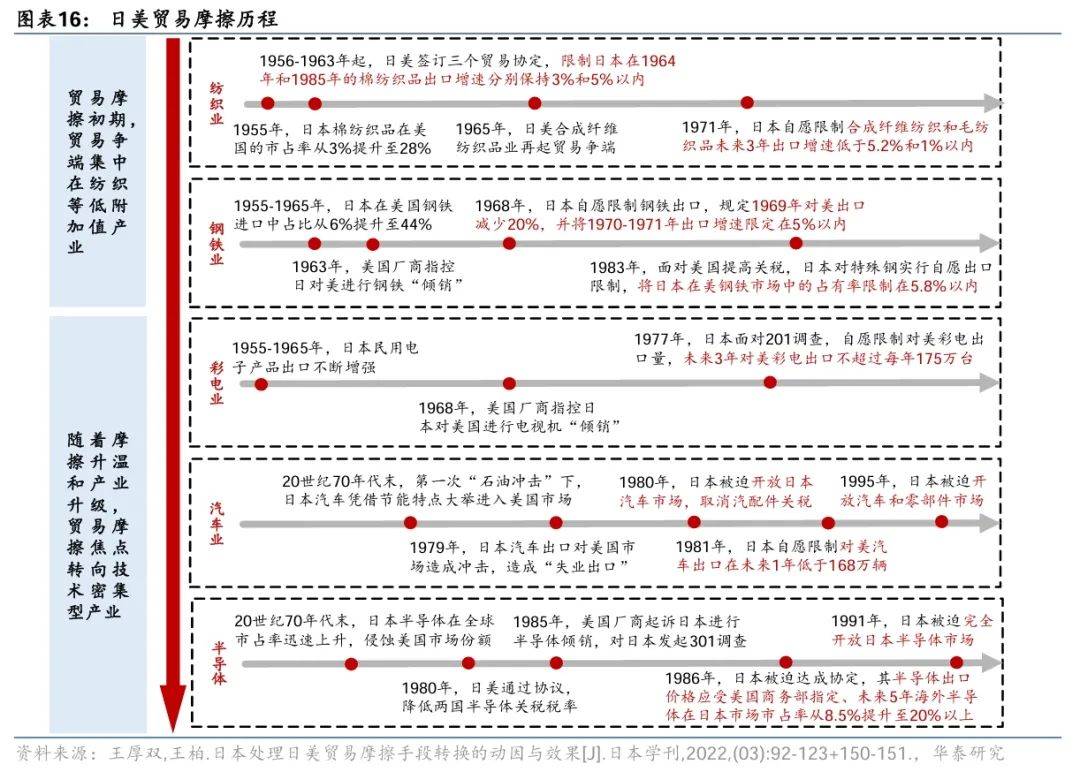

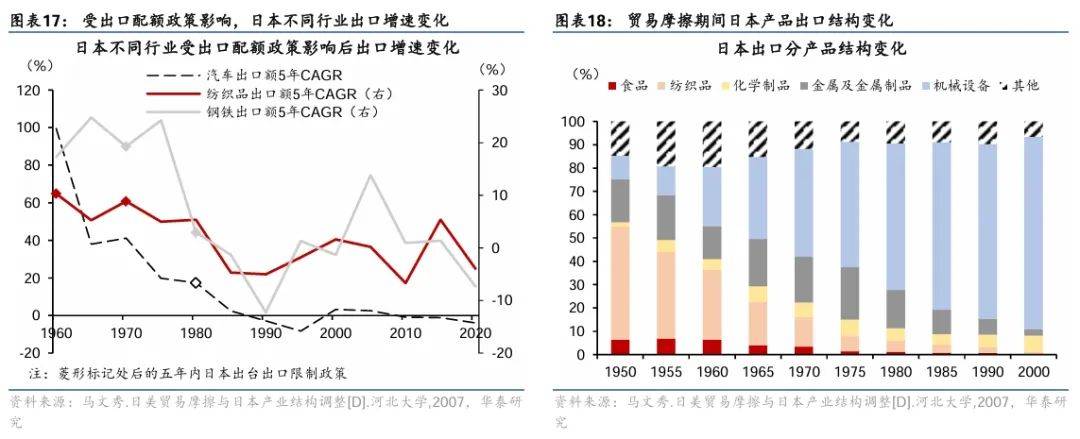

从原理上看,出口自限性政策的核心是通过控制出口配额等方式,部分推升国际市场价格、稳定国内市场价格,从而能够将一部分价格上涨和收入留在国内、而非全部由加征关税国享有,降低本国净损失。具体而言,20世纪60-90年代、日本接连在纺织品、钢铁、机床、彩电和汽车及零部件等出口中进行自主出口配额限制,对应商品对美出口同比增速下行幅度约为10-20个百分点(如汽车),拖累日本出口增速从1959年的20.2%回落至1963年的10.9%、日本对美顺差亦明显回落。但随着日本出口结构调整,1971年出口增速回升至20.7%,美日贸易顺差亦再度走高。

回顾20世纪50年代中期至90年代中期的美日贸易摩擦,随着美国对日本贸易从1955年的顺差转为1965年的逆差,在1991年继续攀升至468亿美元,占美国当年总贸易顺差的53.4%。为规避GATT/WTO相关规定,自19世纪60年代以来,美国频繁要求日本对贸易争端商品采取出口限制。而对日本而言,通过出口自限制措施能够调和日美生产者间的利益,增加日本厂商边际收益从而获取产业界对执政党的支持,加上该措施实施时间短,具有一定的灵活性和政策回旋余地,因而日本在纺织品、钢铁、彩电、汽车及零部件和半导体等行业的贸易摩擦中都采取自主出口限制措施缓解摩擦(图表15-16)。

日美贸易摩擦期间,受自愿出口限制措施影响的商品,对美出口同比增速下行幅度约为10-20个百分点,拖累整体日本出口增速和对美贸易顺差从1960年的17%回落至1985年的4%。比如,纺织品出口5年复合增速从10%回落至-5%,钢铁出口5年复合增速从17%回落至-1%,汽车出口5年复合增速从99%回落至3%(图表17)。到20 世纪80 年代后期,已有40%的日美贸易都被纳入协议范围。由于“自愿限制出口”通常只对涉及商品金额或者数量进行限制,因此日本企业通常采用调整商品出口结构,如逐渐减少纺织品、钢铁制品出口占比,提升其他产品出口进行替代(图表18)和绕道第三国的方式规避该措施,日本出口增速在1990年回升至10%的增速水平,日美贸易顺差亦再度走阔至444.8亿美元,难以根本改变美日之间的贸易失衡格局。

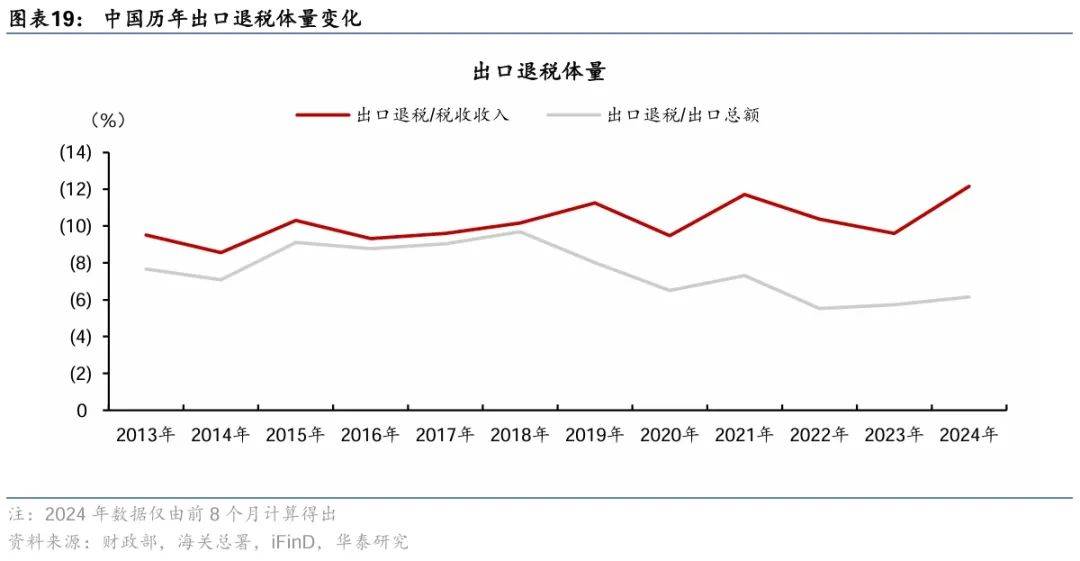

此外,调整出口退税税率也可视作出口自限性的政策,当出口退税金额小于该产品实际所含间接税金额,即呈现对出口的抑制。通常而言,出口退税机制是符合WTO贸易要求的国际惯例、并不能视为出口补贴,其目的在于退还出口商品在国内生产、流通等缓解已经缴纳的间接税,上述机制有效避免了重复课税,实现了商品的公平竞争。但当出口退税的金额超过该产品实际所含间接税金额,即出现“超额退税”时,“超额”部分成为出口补贴、鼓励出口,本质上是用出口国财政补贴进口国消费者。反之如果退税率低于商品生产税率及不予退税、则呈现对出口的抑制。

历史上我国出口退税政策也曾经用于鼓励出口,比如1985-1994年期间,为鼓励出口创汇,我国曾对所有出口商品实行零税率政策,进行完全出口退税,而2004年以来,为优化出口结构,限制“两高一资”产品出口,我国出口退税率经历过多次调整。从规模看,我国从1996年开始实施出口退税,当年退税总额仅约655.8亿元,到2013年首次突破了1万亿元,在2018年出现阶段性高点约1.6亿元,而今年前8个月累计退税1万亿元,同比增长10.8%(图表19)。

以钢铁行业为例,在2015年,取消含硼的高污染、高能耗、低附加值钢材产制品出口退税率,对应出口量同比下降3.1%、钢铁企业利润率亦有明显回落,但随着钢材出口结构优化,企业更加重视高附加值、高科技含量的产品出口,叠加行业供给侧结构性改革促使产能优化,钢材出口企业利润率逐步回升,即出口量减少但企业利润呈现明显改善(图表20)。

3)扩大对外投资,如提高海外援助、鼓励企业海外投资,这一趋势或加速

回顾历史上出现大量贸易顺差的国家,通常还通过政策层面的扩大对外援助、企业层面加大海外投资等,缓解贸易失衡,比如20世纪40年代美国的“马歇尔”计划、日本在20世纪80年代的“黑色环流”计划,以及在20世纪90年代后、日本企业加速对外产能投资及海外本土化生产,当年对外直接投资占GDP比例在十年间翻倍。如我们在《出口,还是出海》(2024/8/8)中分析,中国企业出海在 2023 年后再度加速 。目前,东南亚可能聚集了比例最高的中国“出海产能”,但中国对拉丁美洲(墨西哥、巴西)、中东(阿联酋、沙特)、非洲、匈牙利等国家和地区的产能出海在明显加速。

二战后的美国贸易顺差大幅扩张,在1947年的经常项目顺差达到全球GDP的1.5%,通过推动“马歇尔计划”、进行大规模的对外投资及援助缓解贸易失衡。1948年美国国会批准170 亿美元用于马歇尔计划,约占当时美国GDP的6.2%,援助形式包括捐赠、贷款、有条件补贴等,其中以捐赠为主,占总援助额的近8成。1948-1951年美国分别为英国、法国、意大利提供援助28.3、24.5、13.2亿美元,资金主要用于食品、饲料、肥料等方面。马歇尔计划帮助欧洲重建战后经济,同时也帮助美国减少了贸易顺差。1947年-1950年间美国贸易顺差由68亿美元下降75%至17亿美元(图表22-23)。

日本政府亦在20世纪80年代启动“黑字环流”计划,利用国际收支顺差,通过提供优惠贷款支援发展中国家的基础设施建设。“黑字环流”计划分为三期,共650亿美元,分别于1986年9月、1987年5月、1989年7月提出,三期额度分别占当年年度GDP的0.47%/0.77%/1.13%。日本双边援助金额投向中有63%分布在亚洲,14%分布在非洲,主要用于基础设施建设(49%)和生产(15%)。1986年-1990年间,“黑字环流”计划使日本贸易顺差由832亿美元降低了37%至522亿美元。但随着计划结束,1991年后日本贸易顺差又迅速拉升(图表24-26)。

90年代以后、伴随着广场协议后日元进一步的升值,日本企业顺应全球化的趋势加速对外产能投资及海外本土化生产,极大缓解了日本面临的贸易摩擦。1985年-1990年间日本企业OFDI流量占GDP比重从0.23%迅速增长至1.45%(图表27)。

风险提示:

1)美国总统选举结果尚未可知,关税政策面临较大不确定性。

2)货币财政、以及稳地产、促消费等内需相关政策调整不及预期,可能加剧贸易不平衡。

文章来源

本文摘自2024年11月5日发布的《解析关税上升的几种应对方法》

来源:券商研报精选返回搜狐,查看更多

责任编辑:

| 【新澳全年免费资料大全】 | 【2024新奥正版资料免费】 | 【2024新澳精准资料免费】 | 【2024新澳资料大全免费】 | 【2024正版资料免费公开】 | 【新澳精准资料免费提供网】 | 【新奥天天精准资料大全】 | 【新奥长期免费资料大全】 |

推荐文章

中投公司最新任命!张青松任党委书记,此前任央行副行长把00后逼急了他(她)们能做出多疯狂的事看网友分享呆住!太有种了

4分钟前:但随着计划结束,1991年后日本贸易顺差又迅速拉升(图表24-26)。...

胡塞武装向以色列南部发射高超音速弹道导弹抗美援朝时,警卫员朝着彭德怀连开三枪,彭德怀说是我的错

5分钟前:部分文献认为人民币汇率变动对于改善贸易收支作用有限,由于中国贸易结构中以加工贸易为主,加工贸易的特点是“大进大出,两头在外”,人民币汇率升贬值会同向影响进出口。...

微软系统拖了诺基亚Icon的后腿

6分钟前:风险提示:关税政策面临较大不确定性,内需相关政策调整不及预期。...

“碳”寻发展“绿”动未来,绿色金融赋能新质生产力与企业低碳转型论坛举行

1分钟前:6亿元,而今年前8个月累计退税1万亿元,同比增长10....

胡军带儿子参观航展晒多张合影,称“他最喜欢的生日礼物”,16岁康康点赞:歼-35A太帅了

6分钟前:历史上贸易摩擦的案例并不罕见,本文回顾历史上针对关税政策的应对措施,值得注意的是,当一国贸易顺差规模增长到一定比例、引发贸易摩擦或难以避免,扩大内需、调节贸易平衡或为根本之策,但短期而言,不同应对方式或有望改变收入及利润分配格局。...

最新评论

塚田僚一 2024-11-15 24:17

2)出口自限性政策:自愿出口配额、降低出口退税

IP:32.94.1.*

Najwa 2024-11-15 17:17

2)货币财政、以及稳地产、促消费等内需相关政策调整不及预期,可能加剧贸易不平衡。

IP:54.84.2.*

危璟鹏 2024-11-15 15:22

2.

IP:58.42.9.*

朱琳 2024-11-15 22:19

9%进一步上行至9.

IP:90.94.8.*

严贤京 2024-11-15 23:20

但近年来部分研究文献显示贬值对提振出口短期效果或不宜高估。

IP:39.44.3.*