怼怼子吖2024年11月16日发布香港資料大全正版资料手机安装: 国投证券:8月社融总量虽有政府债券拉动,但信贷结构基本延续前期的弱势

作者:小山庆一郎 | 责任编辑: Admin

本文点赞(95) | 阅读:(70)

| 【新澳新澳门正版资料】 | 【新澳正版资料免费大全】 | 【2024新澳门精准免费大全】 | 【新奥精准免费资料提供】 | 【2024新澳精准正版资料】 | 【2024新澳正版资料最新更新】 | 【2024年天天彩免费资料】 | 【2024澳门精准正版免费大全】 | 【2024新澳精准资料大全】 | 【2024新澳正版免费资料大全】 |

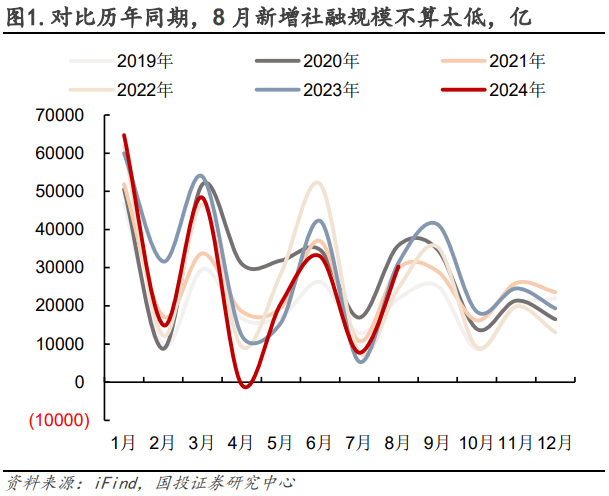

8月新增社融较往年同期并不算差。8月新增社融3.03万亿,同比少增981亿。社融存量增速8.1%,较前值小幅下滑0.1个百分点。对比历史同期来看,8月社融增量并不算太低,甚至高于过去五年同期均值2.87万亿。

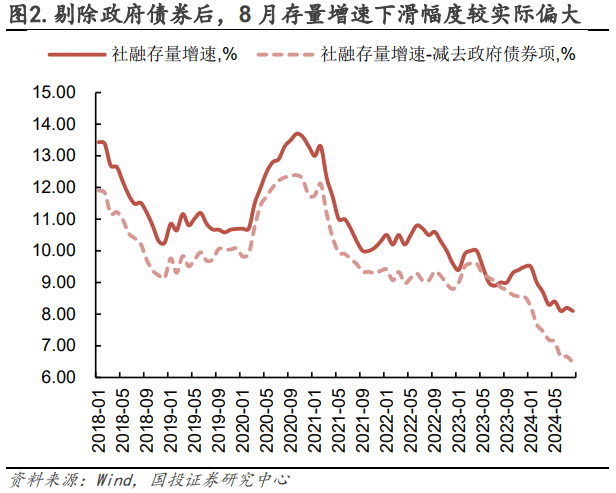

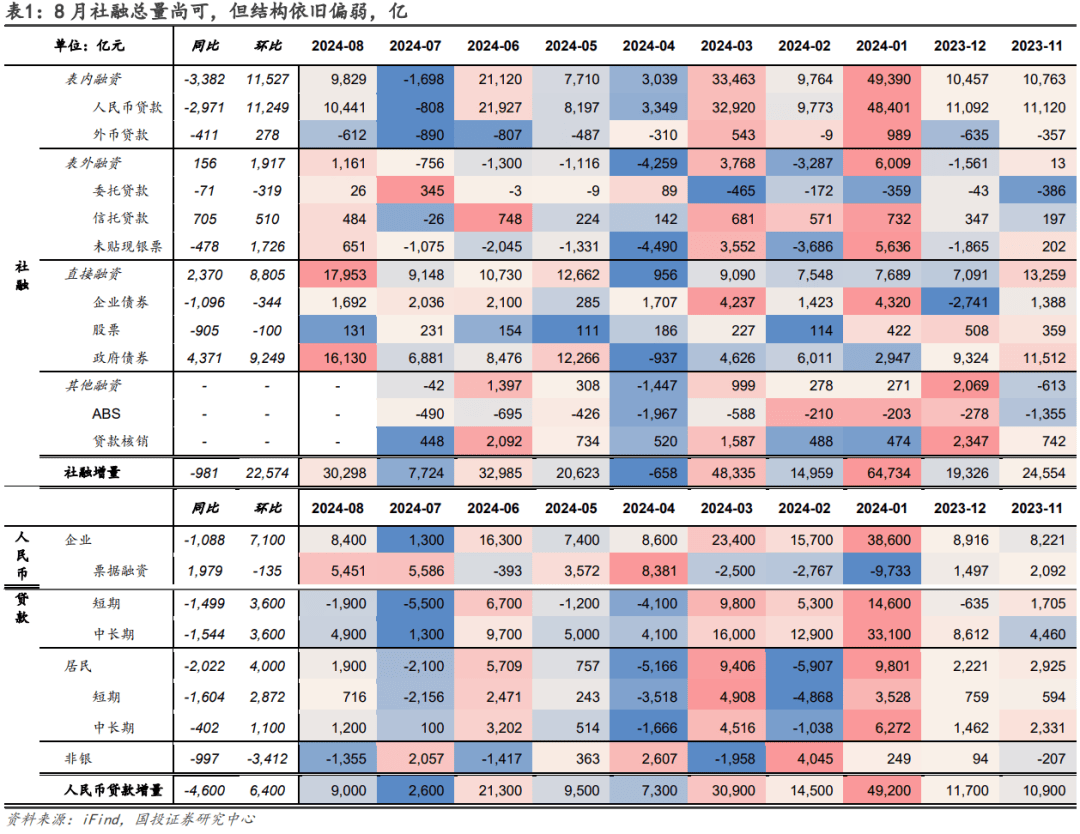

但结构仍然偏弱,主力拉动项依旧是政府债券。8月社融的主要贡献项是政府债券和人民币贷款,两项新增规模占新增社融的比例分别为53%、34%。其中政府债券项同比多增4371亿至1.61万亿,创历年同期新高,也远高于过去五年均值8678亿。若剔除政府债券项计算社融存量增速,8月存量增速为6.48%,较7月下滑0.18个百分点,下滑幅度略大于实际下滑幅度。此外,人民币贷款整体表现明显差于历年同期,8月同比少增2971亿至1.04万亿,为2017年以来同期新低。而且,人民币信贷中票据融资项占比达52%,若剔除8月票融规模5451亿,人民币贷款占新增社融的比例下降至16%。

具体地,对8月社融我们作以下几点提示:

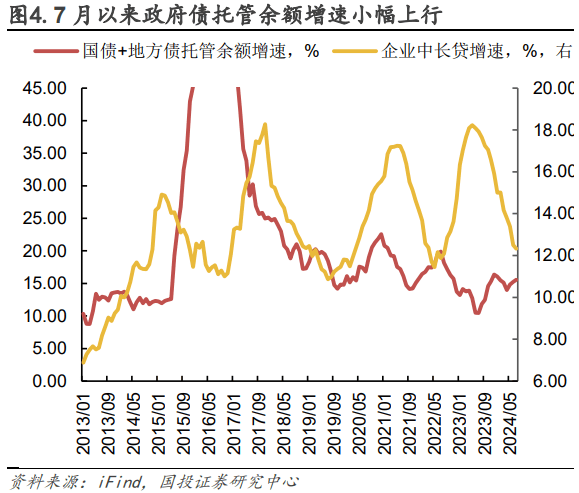

(1)企业中长期贷增速未见起色。8月企业中长贷同比少增1544亿至4900亿,为2020年以来同期新低,带动企业中长贷余额增速继续下滑0.24个百分点至12.08%,该指标处于回落趋势中已有15个月,但距离平均的收缩周期20个月仍有空间。从我们上篇报告中提到的“内生动力”和“外生动力”来看(详见《社融口径信贷罕见“负增”》),8月PMI生产经营活动预期分项进一步下行6个百分点至72.08%,显示企业对未来的经营预期仍未改善。同时,从领先企业中长贷增速大约半年左右的政府债余额增速来看,7月以来托管余额增速虽有小幅上行,但其拉动配套融资需求仍有一定时滞。因此,企业中长贷大概率短期仍难筑底,依旧处于下行阶段。

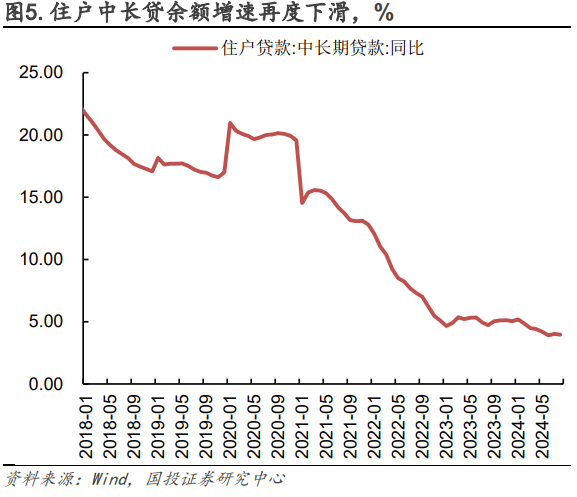

(2)短暂企稳后,住户中长期贷款余额增速重回下行。居民中长贷余额增速在经历了连续五个月的下滑后,7月终于止住前期的小幅下滑趋势。但本月居民中长贷同比少增402亿至1200亿,为2012年以来同期新低,也使得其余额增速重新回到下行通道,8月再度回落0.08个百分点至3.95%。这与近期30大中城市商品房销售情况相符,8月30大中城市商品房成交面积增速的降幅较7月扩大1.17个百分点至-19.62%。后续“金九银十”会否带来地产销售数据的改善?就9月近期数据来看,9月1-10日30大中城市商品房日均销售面积为18.2万平方米,较去年9月同期仍下降24.6%;若后续没有进一步的地产增量政策,短期内地产销售情况或难言好转。

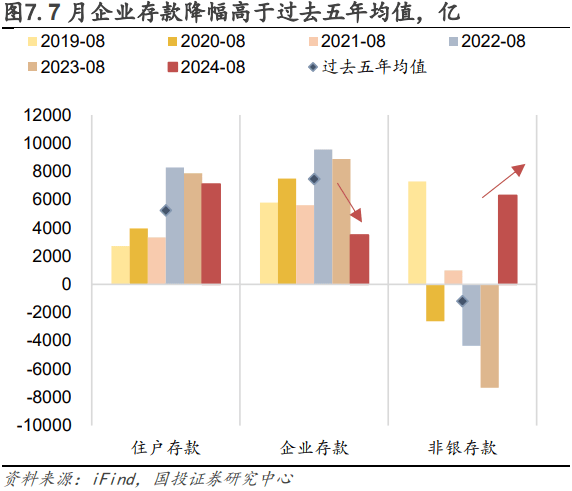

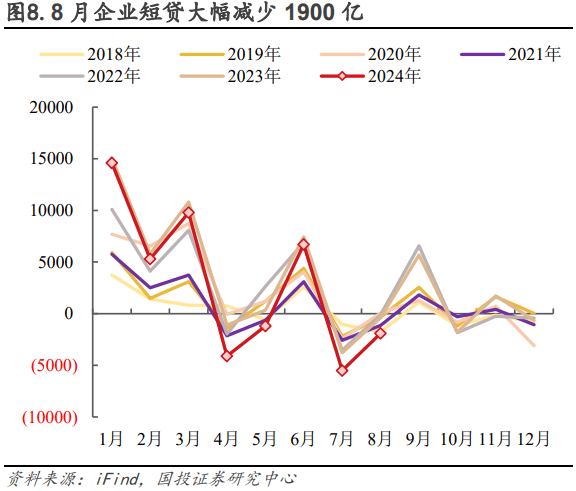

(3)8月企业仍在归还短贷,非银存款高增趋势不减。8月企业存款仅新增3500亿,新增规模为2015年以来同期新低,也远低于过去五年同期均值7466亿;对应8月M1增速继续下滑0.7个百分点至-7.3%。企业存款延续下滑,原因依然在于偿还短贷和流入非银。8月企业短期贷款减少1900亿,减少规模为2015年以来同期新高,企业仍在超季节性规模的归还短贷;此外,8月新增非银存款6300亿,而历史非银存款在8月多表现为下降,过去五年同期均为仅为-1199亿,说明企业存款流入非银机构的过程或许还未结束。

总体来看,8月社融总量虽有政府债券拉动,但信贷结构基本延续前期的弱势。企业中长贷增速仍在下行、居民中长贷增速转为回落、M1增速进一步下行至历史新低等现象都反应出当前融资需求偏弱、微观主体信心不足。

对市场而言,企业中长贷增速转向回升是2016年以来利率水平持续上行的“必要条件”,也是资产荒环境下债市拐点最重要的提示信号,从该指标看,下行周期尚未结束,一定程度上佐证了近期债牛行情的“合理性”。相比于长端利率,资金成本对融资收缩并未充分定价,在广义利率体系中的“凸点”效应更加明显,一方面直接造成了短端倒挂的异象,另一方面也加剧了“存款搬家”的动能。在汇率压力松绑的背景下,货币宽松政策推动资金成本向合理水平回归的概率在增加。

来源:券商研报精选返回搜狐,查看更多

责任编辑:

| 【新澳全年免费资料大全】 | 【2024新奥正版资料免费】 | 【2024新澳精准资料免费】 | 【2024新澳资料大全免费】 | 【2024正版资料免费公开】 | 【新澳精准资料免费提供网】 | 【新奥天天精准资料大全】 | 【新奥长期免费资料大全】 |

推荐文章

海关总署:前三季度我国民营企业进出口1778万亿元 增长94%

4分钟前:同时,从领先企业中长贷增速大约半年左右的政府债余额增速来看,7月以来托管余额增速虽有小幅上行,但其拉动配套融资需求仍有一定时滞。...

立案!自然之友起诉快手交易野生动物非法猎捕工具

2分钟前:在汇率压力松绑的背景下,货币宽松政策推动资金成本向合理水平回归的概率在增加。...

中国驻美大使:中美影视合作卓有成效、前景广阔

1分钟前:居民中长贷余额增速在经历了连续五个月的下滑后,7月终于止住前期的小幅下滑趋势。...

全域兴旅,塞上亦江南李连杰陪女儿赴拉萨朝圣,一家戴哈达品小吃,合照李连杰双手合十

9分钟前:08个百分点至3....

柳州“烂尾轻轨”将被拆除,曾规划7条线路226公里至今未开通!两任市委书记均因“政绩工程”落马

5分钟前:此外,人民币贷款整体表现明显差于历年同期,8月同比少增2971亿至1....

最新评论

Gloria 2024-11-15 18:24

8月企业中长贷同比少增1544亿至4900亿,为2020年以来同期新低,带动企业中长贷余额增速继续下滑0.

IP:98.69.9.*

黄正利 2024-11-15 22:24

48%,较7月下滑0.

IP:43.50.5.*

Ratchanoo 2024-11-15 23:19

对市场而言,企业中长贷增速转向回升是2016年以来利率水平持续上行的“必要条件”,也是资产荒环境下债市拐点最重要的提示信号,从该指标看,下行周期尚未结束,一定程度上佐证了近期债牛行情的“合理性”。

IP:63.61.2.*

凯文·毕晓普 2024-11-15 20:14

相比于长端利率,资金成本对融资收缩并未充分定价,在广义利率体系中的“凸点”效应更加明显,一方面直接造成了短端倒挂的异象,另一方面也加剧了“存款搬家”的动能。

IP:85.78.3.*

Rosamaria 2024-11-15 19:23

(2)短暂企稳后,住户中长期贷款余额增速重回下行。

IP:62.87.5.*