办公室小野2024年11月16日发布:国盛证券:8月社融和M1背离,如何理解?

作者:罗布·马里亚诺 | 责任编辑:Admin

本次大会汇集了来自全球各地的科技领袖,共同探讨未来科技趋势...

【新澳2023年精准资料大全】 |

【新2024年澳门天天开好彩】 |

| 【新澳门彩历史开奖结果走势图】 |

| 【新澳精准资料免费提拱】 |

| 【2004新奥精准资料免费提供】 |

| 【新澳门期期准】 |

| 【天天开澳门天天开奖历史记录】 |

| 【澳门一肖一码一一子中特】 |

| 【新澳2024正版免费资料】 |

| 【新澳门开奖结果2024开奖记录】 |

来源:市场资讯

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,穆仁文

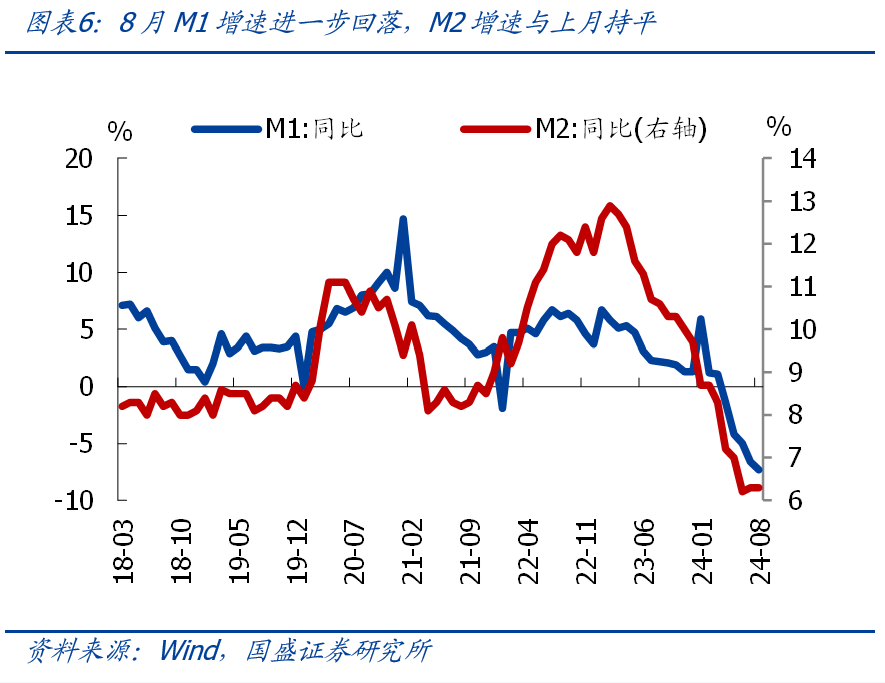

事件:2024年8月新增人民币贷款9000亿,预期8850亿,去年同期1.36万亿;新增社融3.03万亿,预期2.7万亿,去年同期3.13万亿;存量社融增速8.1%,前值8.2%;M2同比6.3%,预期6.3%,前值6.3%;M1同比-7.3%,前值-6.6%。

核心观点:受票据冲量、政府债券多发带动,8月信贷社融规模略好于预期,但结构延续欠佳,集中体现在:M1同比连续5个月为负、且续创历史新低,居民短期贷款连续7个月同比少增,居民中长期贷款同比再度转为少增,企业中长期贷款连续6个月同比少增等。往后看,继续提示:当前经济下行压力不小、需求不足是核心约束,全年“保5%”亟待政策“持续用力、更加给力”。具体到货币端,宽松还是大方向,大概率会再降准降息,也很可能会调降存量房贷利率。

1、整体看,8月信贷规模好于预期、但仍明显低于季节性,社融规模在政府债券拉动下好于预期、也好于季节性;结构上延续了近几个月趋势,整体仍然欠佳。

2、 往后看, 继续提示 :当前经济下行压力仍大、尤其是需求不足的问题仍突出,全年“保5%”仍需政策加码,货币宽松仍是大方向,年内大概率还会降准降息 ,也很可能会调降存量房贷利率。

> 8月PMI加速下行、物价低于预期、高频数据延续低位震荡,指向当前经济下行压力仍大,全年“保5%”仍需政策“持续用力、更加给力”。

> 短期可能的降准降息;

> 美联储降息节奏;

> 财政加码后,宽信用推进情况、挖掘机等实物工作量形成情况;

> 稳地产可能的增量政策,包括可能调降存量房贷利率、核心城市可能的进一步放松(取消限购/取消普宅和非普宅区别)、收储规模也可能扩大等。

正文如下:

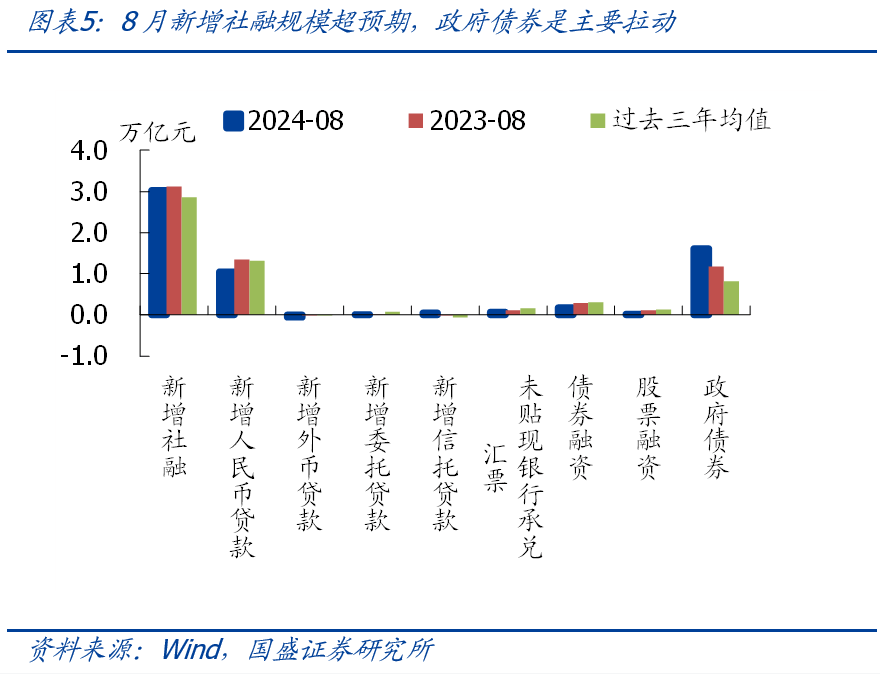

1、新增信贷规模略好于预期、但仍低于季节性,结构也未有好转,需求不足的问题仍然突出。具体看:居民贷款低于季节性,短期贷款连续7个月同比少增、指向消费仍然偏弱,中长期贷款同比再度转为少增、地产销售偏弱仍是主要拖累;企业短期贷款、中长期贷款均不同程度走弱,实体融资意愿偏弱、财政配套融资偏弱可能是主要拖累,票据融资延续多增、冲量特征明显。

>总量看,8月新增信贷9000亿,同比少增4600亿,略高于预期(市场预期8850亿),但仍明显低于季节性(近三年同期均值1.28万亿)。其中,居民贷款新增1900亿,同比少增2022亿;企业贷款新增8400亿,同比少增1088亿;非银贷款减少1355亿,同比少增997亿。

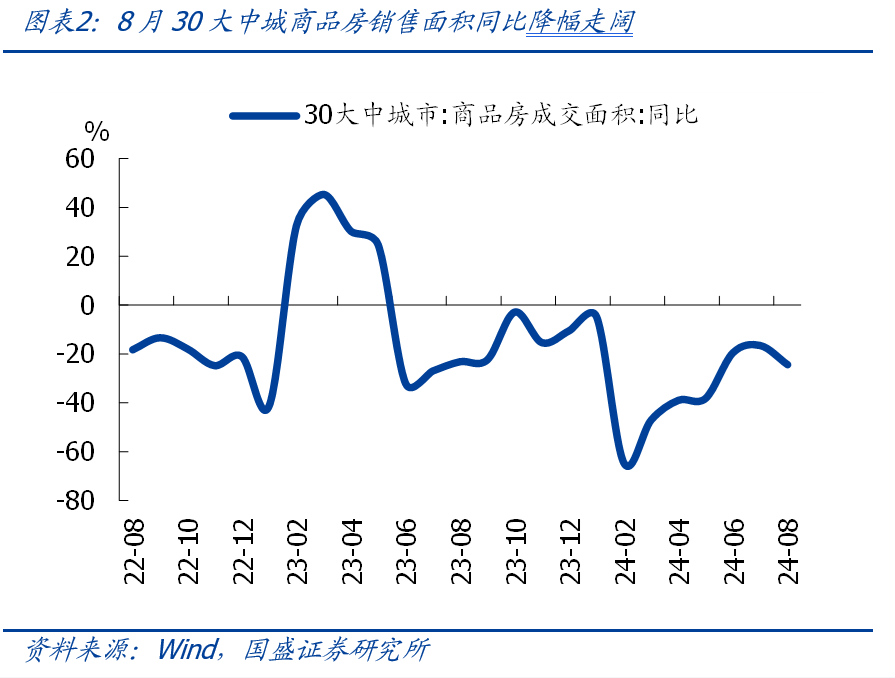

>居民贷款低于季节性,居民短期贷款连续7个月同比少增,指向消费仍然偏弱,中长期贷款同比再度转为少增,地产销售偏弱仍是主要拖累。8月居民短期贷款增加716亿,同比少增1604亿,已连续7个月同比少增,指向居民消费可能仍然偏弱;居民中长期贷款增加1200亿,同比再度转为少增(少增402亿),与当前房地产销售表现一致(8月30大中城房地产销售面积降幅进一步走阔至-24.3%,13城二手房销售面积同比0.7%、较上月也明显放缓)。

>企业短期贷款、中长期贷款均不同程度走弱,实体融资意愿偏弱、财政配套融资偏弱可能是主要拖累,票据融资延续多增、冲量特征明显。8月企业短期贷款减少1900亿,同比少增1499亿;中长期贷款增加4900亿,同比少增1544亿、已连续6个月同比少增,可能与企业投资意愿不强、专项债等财政配套融资偏弱有关;票据融资5451亿,同比多增1979亿,冲量特征明显。

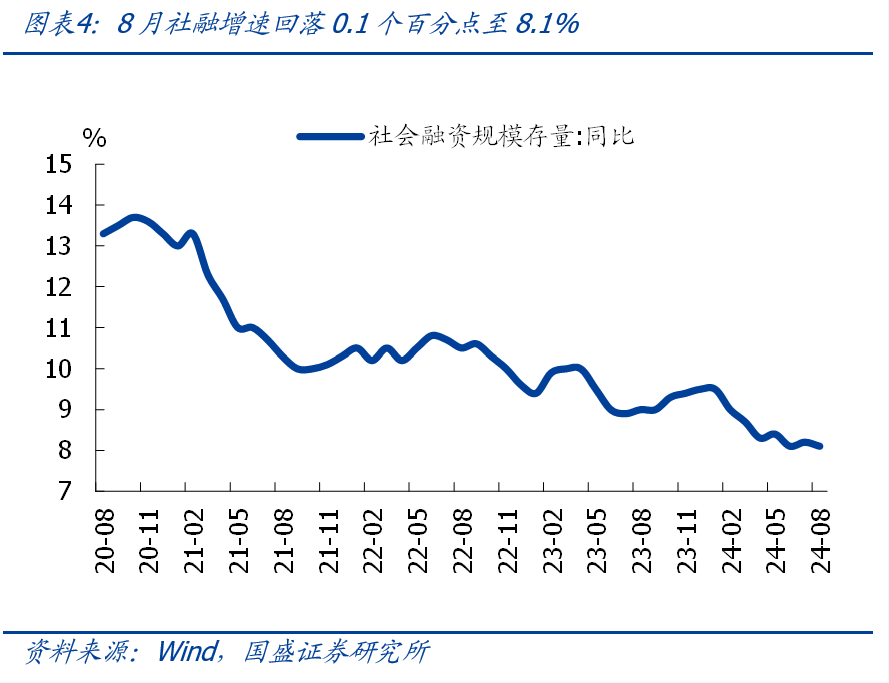

2、新增社融规模明显好于预期、也好于季节性,政府债券大幅多增是主要拉动,贷款、企业债券仍然偏弱,存量社融增速较上月回落0.1个百分点至8.1%。

>总量看,8月新增社融3.03万亿,同比少增981亿,明显好于预期(市场预期2.7万亿),也好于季节性(近三年同期均值2.86万亿);存量社融增速较上月回落0.1个百分点至8.1%,为历史最低水平。

>结构看,8月社融口径的人民币贷款新增1.04万亿,同比少增2971亿;政府债券新增1.61万亿,同比大幅多增4371亿,是社融的主要拉动项,9月政府债券继续加快发行,预计将继续支撑9月社融数据;企业债券融资新增1692亿,同比少增1096亿,与企业贷款数据表现一致;表外融资新增1161亿,同比多增156亿,信托贷款同比多增是主要拉动,可能与地产相关融资有关。

3、M1增速进一步回落,并续创历史最低水平,指向企业资金活化仍偏弱;M2增速与上月持平,基数走低可能仍是主要支撑。

>8月M1同比-7.3%,较上月大幅进一步回落0.7个百分点,连续5个月负增、并创历史新低,企业资金活化意愿偏弱仍是主因;M2增速同比6.3%、与上月基本持平,低基数仍是主要支撑,后续伴随财政支出加快,M2增速有望企稳回升。存款端,8月存款新增2.22万亿,同比多增9600亿,其中,财政存款增加5587亿,同比多增5675亿,可能与专项债发行较快,相关资金尚未拨付等因素有关。

风险提示:政策力度、外部环境等超预期变化。返回搜狐,查看更多

责任编辑:

| 【新澳彩资料免费提供】 | 【新澳免费资料】 | 【奥彩网站准确资料查询大全】 | 【新澳天天免费资料单双】 | 【新澳特精准资料】 | 【新澳全年免费正版资料】 | 【新澳2024最新资料大全】 | 【2024澳门天天六开彩免费】 |

推荐文章

审判叶珂才算立场正确?怎么都在做这样的事

03万亿,预期2....

快手电商双11 GMV同比强劲增长,泛货架商品卡GMV同比增长110%OpenAI联合创始人布罗克曼已回归

风险提示:政策力度、外部环境等超预期变化。...

李玫瑾教授:这3种兴趣班没必要让孩子参加,对他们几乎没作用

>总量看,8月新增社融3....

“人为什么要喷香水啊?”

来源:市场资讯 ...

最新评论

黄一惠 2024-11-15 22:19

>8月M1同比-7.

IP:46.42.5.*

Tweed 2024-11-15 22:19

1%,前值8.

IP:89.81.8.*

范千玉 2024-11-15 22:19

事件:2024年8月新增人民币贷款9000亿,预期8850亿,去年同期1.

IP:50.10.3.*