砍柴网2024年11月17日发布2024新奥资料免费精准175: 存款挂牌利率跌破2%——银行大额存单还香吗《小巷人家》收视创新高,一部年代剧为什么能上头?这四点是关键

作者:ErinCummings | 责任编辑: Admin

本文点赞(16) | 阅读:(27)

| 【新澳新澳门正版资料】 | 【新澳正版资料免费大全】 | 【2024新澳门精准免费大全】 | 【新奥精准免费资料提供】 | 【2024新澳精准正版资料】 | 【2024新澳正版资料最新更新】 | 【2024年天天彩免费资料】 | 【2024澳门精准正版免费大全】 | 【2024新澳精准资料大全】 | 【2024新澳正版免费资料大全】 |

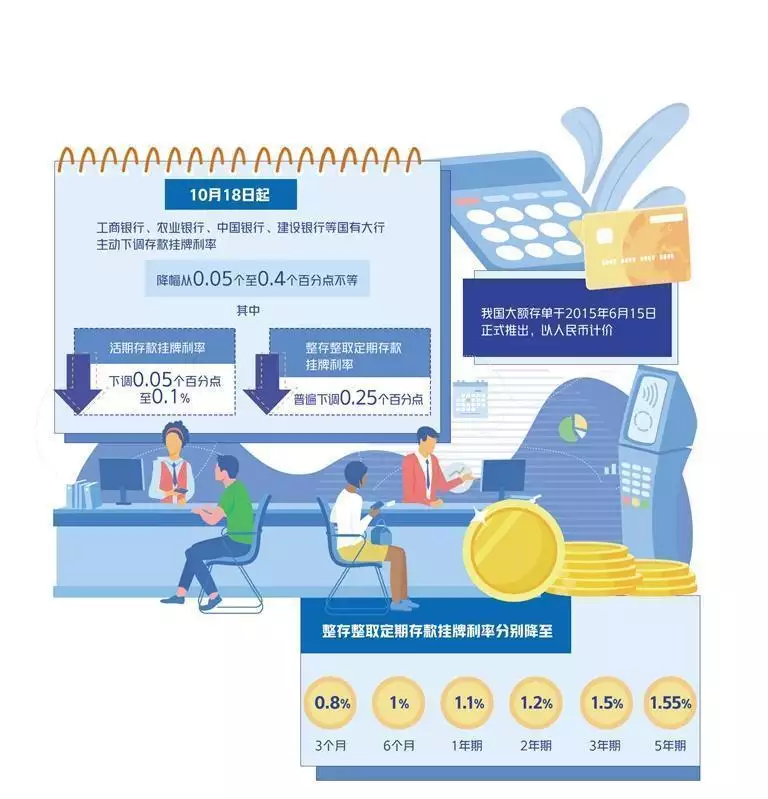

10月18日,工商银行、建设银行等国有六大行宣布对存款挂牌利率进行调整。此次下调之后,国有六大行存款挂牌利率均跌破2%。这是国有大行今年以来第二次调整,也是2022年9月以来第六次对存款挂牌利率进行集中下调。随后,多家中小银行陆续跟进下调存款挂牌利率,与国有大行的存款利差不断缩小。

与此同时,大额存单等特色存款产品利率也顺势走低,进入“1”字头时代。曾经作为商业银行揽储利器的大额存单,如今还香吗?记者采访了多位业内人士。

利率密集下调

记者近日走访了北京地区的工商银行、建设银行等多家银行,不少银行客户经理表示,3年期大额存单的利率已降至2%以下,而5年期大额存单产品则相对较少。

融360数字科技研究院高级分析师艾亚文表示,大额存单是银行面向非金融机构投资人发行的、以人民币计价的记账式大额存款凭证,虽然与普通存款相比,其起购金额较高,但期限多样,包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年等,而且部分大额存单可以在二级市场进行转让,这意味着投资者在持有期间如果需要提前变现,可以通过市场交易将存单卖出,产品的流动性较高。

此前,一些股份制银行和民营银行的大额存单虽然额度有限,但利率较高,对不少储户具有较强吸引力。不过,目前在售的大额存单利率基本已降至2%以下。中国银行研究院研究员李一帆表示,各银行根据自身业务对利率进行不同程度调整,不同银行大额存单利率定价存在差异。

融360数字科技研究院数据显示,2024年8月份,发行的大额存单3个月期平均利率为1.615%,6个月期平均利率为1.805%,1年期平均利率为1.911%,2年期平均利率为2.119%,3年期平均利率为2.427%。和7月相比,大额存单各期限平均利率均下跌,3个月跌幅为4.8个基点,6个月跌幅为6.5个基点,1年期跌幅为9.9个基点,2年期跌幅为14.9个基点,3年期跌幅为9.3个基点。

北京市互联网金融行业协会党委书记兼会长许泽玮指出,大额存单利率经历多轮下调,多家银行的大额存单利率已基本处于“1”字头,部分股份制银行和民营银行虽仍保留“2”字头产品,但整体数量较少,“3”字头产品十分稀缺。

收益利差缩小

总体来看,今年银行调降存款利率达到高峰期,这使得存款利率整体下调,且中长期存款利率降幅更大;农商行、村镇银行3年期、5年期定期存款挂牌利率下调幅度更大,个别银行降幅最高达到80个基点。

记者10月份查询工商银行、农业银行、建设银行、中国银行、交通银行官网,显示1年期、2年期、3年期、5年期定期存款挂牌利率分别下调至1.1%、1.2%、1.5%、1.55%,定期存款利率均下调25个基点,调整幅度较大。

大额存单利率通常高于定期存款利率。然而随着存款利率的下调,银行的大额存单利率也出现了下调,并且和定期存款利率趋于一致,使得二者之间的收益利差在缩小。

目前,大额存单利率与去年相比普遍下行。比如,工商银行在售的2024年大额存单产品,起存20万元,6个月、1年期、2年期、3年期利率分别为1.35%、1.45%、1.45%、1.9%,支持部分提前支取和转让。建设银行在售的起存20万元的大额存单,6个月和1年期的利率分别为1.35%和1.45%,销售日期截止到今年年底,且没有利率高于2%的存单。

招联首席研究员董希淼表示,由于市场竞争、客户定位、负债结构等因素的不同,各银行调整存款利率的节奏和幅度各异。为吸引客户,部分银行提高了普通定期存款利率,重点调整大额存单、定期存款、协定存款等产品发行计划(包括压缩发行规模、暂停部分产品等)。

此外,记者了解到,目前市场上的大额存单转让交易并不活跃,利率降低后热度大不如前。专家指出,这主要是由于利率下行带来的影响以及存款市场竞争加剧所致。

还有不少银行的定期存款与大额存单的利差并不大,部分产品更是与普通定期存款利率基本对齐,不少储户青睐定期存款。许泽玮表示,定期存款由于安全性高、收益稳定、灵活性强、门槛较低等特点,受到储户的欢迎。大额存单虽然曾经被视为揽储利器,但眼下其优势已经不明显。

商业银行应该如何优化揽储举措?专家表示,在低利率时代的市场竞争中,商业银行一味提高实际利率不可持续,需要采取其他激励措施来吸引和保留存款。因此,在负债端,要规范存款定价,避免无序竞争,合理控制高息存款产品,减少负债成本,通过提供个性化产品和优质服务,增强客户黏性,减少存款流失;在资产端,可通过调整资产配置增加高收益资产比重,比如增加优质信贷资产以提高资产端收益率。

还有下降空间

随着大额存单等特定高息存款产品利率的降低,银行正在优化资产负债结构以缓解经营压力。在此背景下,大额存单利率是否会进一步下行?

董希淼认为,在推动社会综合融资成本稳中有降的情况下,商业银行息差收窄压力仍然较大。为压降资金成本、减缓息差缩窄的压力,商业银行还将继续下调存款利率。因此,大额存单利率也将随着存款利率的下降而下降,且下降速度可能会更快。

投资者应如何优化资产配置?许泽玮表示,随着金融市场的不断发展和投资者风险意识的增强,投资者对大额存单的需求也在发生变化。一些投资者不再盲目追求高收益,而是根据自身的风险承受能力、财务状况以及生活目标来制定合理的理财规划。他们可能更倾向于选择流动性更好、收益率相对较高的其他投资产品,如互联网金融产品等。

董希淼建议投资者降低对投资收益的预期,平衡好风险和收益的关系来综合进行资产配置。如果希望获得较高收益,应承担更高的风险;如果不希望承担较高的风险,则应接受较低的收益。投资者如果追求稳健收益,可以在存款之外适当配置现金管理类理财产品、货币基金以及国债等产品;如果具有较强的风险承受能力,可以适当增配股票、偏股型基金和黄金等投资产品。

有些投资者可能会在某个时期只看好某一类资产并全部投入,但这种做法风险极大。因为一旦投资失败,代价可能会非常大。理财魔方创始人兼CEO袁雨来指出,在投资决策时,投资者需要综合考虑风险、收益、投资周期和资金流动性等多个因素。“分散投资是更稳健的策略,可以借助专业的投资工具和分析方法来降低投资风险并提高投资收益。”袁雨来说。 (经济日报记者 王宝会)

| 【新澳全年免费资料大全】 | 【2024新奥正版资料免费】 | 【2024新澳精准资料免费】 | 【2024新澳资料大全免费】 | 【2024正版资料免费公开】 | 【新澳精准资料免费提供网】 | 【新奥天天精准资料大全】 | 【新奥长期免费资料大全】 |

推荐文章

社区治理数智化,引领“全岗通”再升级!“小支点”撬动“大作为”!曲阳这样推进城市治理现代化~

5分钟前:融360数字科技研究院数据显示,2024年8月份,发行的大额存单3个月期平均利率为1....

关注 武磊因伤提前回国无缘客战巴林 大概率将缺席国足VS日本队今日穿搭!

4分钟前:1%、1....

京东“双11”购物用户数同比增长超20%

4分钟前:如果希望获得较高收益,应承担更高的风险;如果不希望承担较高的风险,则应接受较低的收益。...

刘德华台北演唱《中国人》遭绿营攻击,国台办用6首歌回应

6分钟前:曾经作为商业银行揽储利器的大额存单,如今还香吗?...

感受到被爱的7个瞬间,中了3个以上,恭喜你嫁对人了

4分钟前:此前,一些股份制银行和民营银行的大额存单虽然额度有限,但利率较高,对不少储户具有较强吸引力。...

最新评论

小杉じゅん 2024-11-16 23:17

比如,工商银行在售的2024年大额存单产品,起存20万元,6个月、1年期、2年期、3年期利率分别为1.

IP:71.64.6.*

华纳 2024-11-16 15:17

35%和1.

IP:68.82.9.*

Tin-Ming 2024-11-16 22:20

许泽玮表示,定期存款由于安全性高、收益稳定、灵活性强、门槛较低等特点,受到储户的欢迎。

IP:53.32.3.*

塞伊拉·沃西 2024-11-16 14:20

45%、1.

IP:90.94.3.*

Ni 2024-11-16 17:13

记者10月份查询工商银行、农业银行、建设银行、中国银行、交通银行官网,显示1年期、2年期、3年期、5年期定期存款挂牌利率分别下调至1.

IP:52.30.4.*